こんにちは、TAKASUGIです。

2022年が終了し、2023年がスタートしました。

身内に不幸があったため、年始の挨拶は控えさせていただきます。

さて、定例の日本の高配当株ポートフォリオを公開します。

2022年、初心者にとってはかなりモチベーションを保つのが難しい1年であったことでしょう。

そして、その展開は2023年に入ってからも変わらないとの見方が大半です。

しかし、少額しか投資できない我々投資家にも光明が・・・それは

NISA枠の拡充&恒久化

イマイチ評判のよくない岸田内閣ですが、多くの投資家にとってうれしいニュースが年末舞い込みました。

この記事では、定例報告に加え、2023年の展望から新NISA制度について私の考えを発信していきます。

高配当株投資を成功し続けている人は、どんな銘柄に投資しているか知りたい!

新NISAが2024年から始まるけれど、2023年も投資を続けた方がいいの?

といった疑問をお持ちの方は、是非最後までご覧下さい。

過去の記事は、下記に1年分リンクを貼っておきます

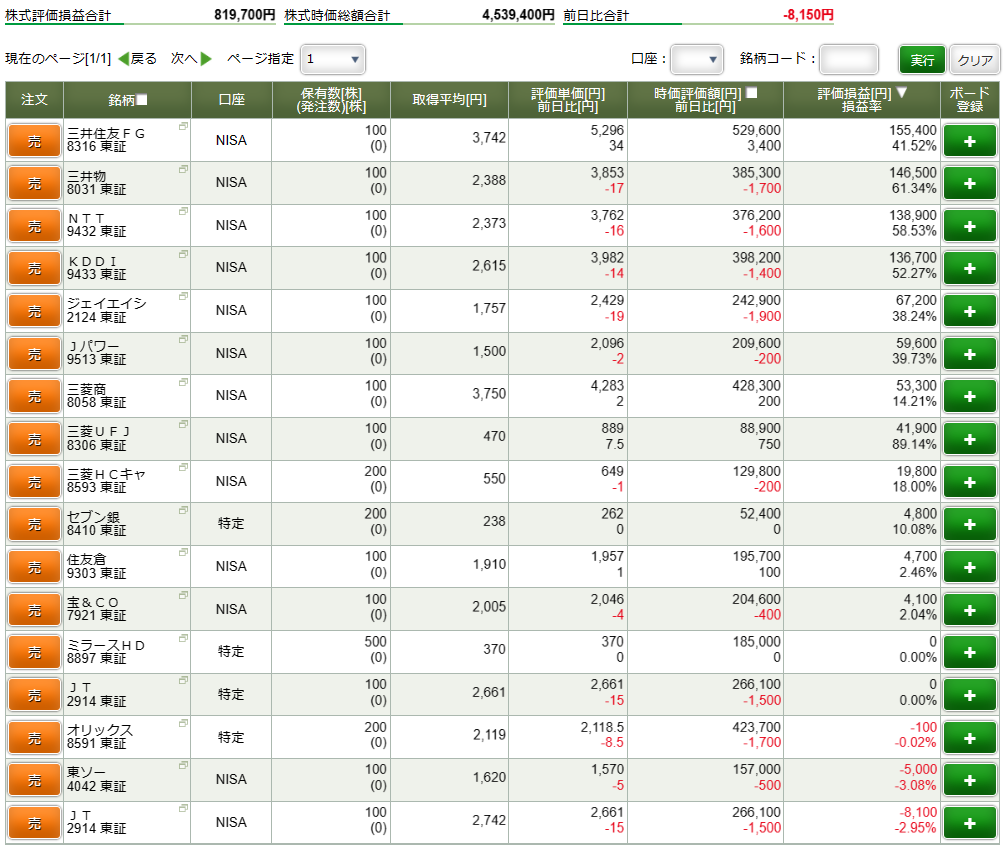

2022年12月時点:日本高配当株の保有銘柄一覧

11月末 +90万円 → 12月末 82万円

ややマイナスっぽく見えますが、2銘柄追加と特定口座へ移管された銘柄があったため、結果はほぼトントンでした。

・ミラースHD(旧タカラレーベン)

・JT

・オリックス

の3銘柄が保有5年を超え、特定口座へ移管されております。

また、

・東ソー

・TAKARA&COMPANY

の2銘柄があらたに仲間入りしました。

詳しくは後述しますが、ほぼ何もないと思われていた日銀の金融政策決定会合でサプライズ!?

結果、多くの銘柄が下落した一方でメガバンクは急騰

現在16銘柄に分散している効果で、ポートフォリオ全体では大きな痛手を受けることなく切り抜けられました。

ただ、メガバンクはもう少し保有比率を高めたいと考えていたため、少し買いにくくなってしまいましたね・・・

関連記事

-

-

【2025年6月時点】日本配当株の保有銘柄を公開

スポンサーリンク 6月が終わり半年が過ぎました。 定例の日本株保有銘柄を棚卸していきます。 6月はイスラム圏での戦争で株価下落があると思いましたが、マーケットはさっぱり反応しませんでした。 一方、トラ ...

続きを見る

年間配当配当金額は過去最高を更新

年末に記事にしておりますが、肝心の配当金は

150,884円

と過去最高を更新しました。

月平均で1万円を超えるのも、はじめてのことです。

以前は高配当以外にも投資していたため、ここまで積むのに時間を要しました。

2022年にあらたに投資した銘柄を合わせ、現在は

194,320円

まで見込み配当金は増えております。

ちなみに、年間配当金額はエクセルで表にしてもいいですが、

というアプリを使うのが、一番分かりやすいです。

尚、これは日本株だけですので、アメリカ株まで入れると224,761円です。

早々に月2万円は達成できそうなので、この勢いでどんどん積み増ししていきたいところ

詳細は下記記事をご覧下さい。

-

-

【2022年】高配当株投資総括 年間受取配当金は過去最高

スポンサーリンク こんにちは、TAKASUGIです。 先日、保有銘柄最後のNTTの配当金を受け取ったことで、2022年の受け取り配当金額が確定しました。 そこで、月例の公開とは別に、今年受け取った配当 ...

続きを見る

日銀は2023年以降、本格的な利上げを慣行するか?

さて、前述のとおり2022年12月、日銀は

実質利上げ

を行いました。

日銀はこれまで、

長期金利が0.25%を超えてくると、超えないように国債を買いまくる

といった政策を取り続けてきましたが、12月の会合の結果

0.25% → 0.5%

にする変更を突如発表しました。

急な発表に憤る関係者たち

この発表を受けて、有識者や機関投資家から

急に利上げを決めるなんて、市場が混乱したらどうするんだ!

市場と対話しない日銀の対応はひどい!!

って意見が多々聞かれました。

個人的には、何をそんな甘ったれたことを言っているんだ、と感じましたね(笑)

投資なんて

一寸先は闇

なんだから、いつもあなたたち機関投資家の思い通りになるわけないでしょう。

しかも、プロならこの発表を事前に予測できるくらいになれよ、とも思いました。

つまり、何を言いたいかというと、

・明日の株価なんて誰にも予想できない

・投資は自己責任

ってこと

アナリストや経済評論家なんて人達でも、株価の予想なんてできない。

だから、彼らのおすすめする銘柄も当てにならないってことです。

何が起きてもすべて自己責任、破綻しないよう余裕資金で投資を行いましょう。

住宅ローンの金利上昇で不安を煽るマスメディア

こちらも当然のように、日銀の実質利上げを受けて報道され始めました。

本記事記載の時点で、大手銀行はこぞって固定金利を上げると発表しております。

これまで超低金利で稼げなかったのですから、これは当然の結果です。

さて、マスメディアは不安を煽りまくっておりますが、金利についてよく考えよう。

今回日銀が実質利上げに踏み切ったのは

長期金利

こちらは固定金利のみ影響を与えます。

全体の7割(私も含む)くらいは変動金利を組んでいるため、こちらは今のところ影響はありません。

変動金利は

短期プライムレート

が動くと変動するので、変動金利組はこちらを注視していればいいのです。

また、

・すでに固定金利を組んでいる人

・賃貸の人

も直接的な影響はありません。

なので、マスメディアが不安を煽るのに過剰に反応する必要はないのです。

ただ、変動金利もいつまでも超低空飛行を続けるかというと、それはないでしょう。

変動金利が上がっても問題がないように、

・無理なく返済できるようローンを組む

・金利上昇に備え、繰り上げ返済用に資金を準備する

など、常日頃から準備を怠らないようにしましょう。

2024年から始まる新NISAについての質問

身内から、こんな質問がありました。

2023年はアメリカが景気後退局面に入ると思われる。

なので、2023年は投資を控え、非課税期間が恒久化される2024年から投資を再開した方がいいのでは?

おそらく、同じこと思っている人は多いのではないでしょうか。

さて、私の結論は至ってシンプルです。

2023年も投資を続ける

理由は以下のとおり

・2023年に株価が上がるか下がるかなど、誰も予想できない

・予想に反して急騰したら、ただの機会損失になる

もし2023年に投資を一切やめて株価が高騰したら、その間の利益は0です。

インデックス投資や高配当株投資は、長期で時間をかけて行います。

時間を味方につけ資産を大きくする投資手法に反する行為であると、私は考えます。

なので、余裕資金がある人は、2023年も投資し続けるべきです。

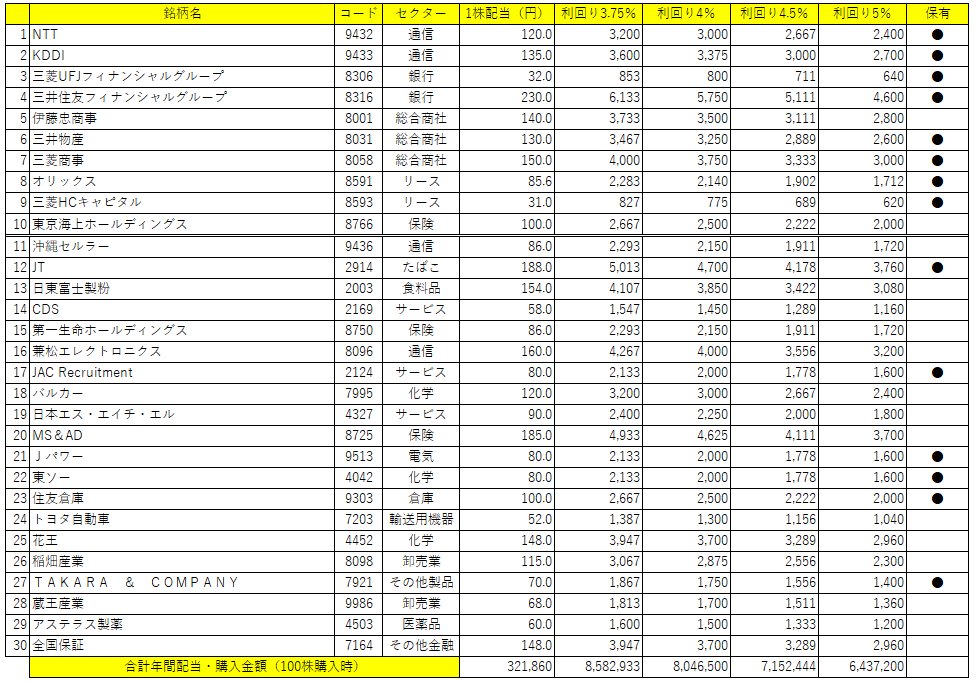

2023年に買いたい銘柄

私の買いたい銘柄は上画像のとおり

チャンスがあれば優先して買いたいのが

・東京海上ホールディングス

・伊藤忠商事

の1軍2銘柄

2022年、何度も買いチャンスで指値してきましたが、一歩届かず買い逃しが続きました。

1軍以外では「稲畑産業」が買いたいレベルまで落ちてきそうなので、常に狙っています。

他にも欲しい銘柄はいくつかありますが、2023年は少し投資を抑えるつもり

2023年も通常どおりの投資を、と言っておきながらあれですが・・・

・2022年年始の現金比率 約50%

・2023年年始の現金比率 約38%

しかも、自宅のリフォーム代100万円くらいの請求がまだのため、さらに現金比率が下がる見込み

なので、意外と投資に回せる資金が少ないんです💦

ボーナス、配当金、いらない銘柄の処分で資金を捻出し、じっくり投資機会を狙っていきたいと考えております。

関連記事

-

-

厳選30銘柄公開:日本株で高配当ポートフォリオを作るとしたら?

スポンサーリンク といった悩みを抱えていませんか? そんな方は是非読み進めて下さい。 最初に、私の株式投資プロフィールを紹介 こんな感じで、私も最初は何度も銘柄選定を間違えました(笑) さて、高配当銘 ...

続きを見る

終わりに

最後に、2022年の振り返りと2023年の展望についてまとめです。

・2022年、現金を大きく減らしたが、資産は微増

・2023年は余裕資金が少ないため、銘柄・価格は要吟味

・2024年新NISAスタートも、2023年も投資し続ける

・日銀の政策変更には要注意

・短期プライムレートを上げるようなら、ローン返済を再考

ちょっとノーマークだった日銀の金融政策決定会合・・・

今後はFOMCばりに注視する必要があると思われます。

高配当株投資においてはやることは変わりませんが、住宅ローンのことまで考えると、少し注意することが増えそうです。

2023年は2022年より難しい相場になるかもしれませんが、みなさん頑張って乗り越えていきましょう!