こんにちは、TAKASUGIです。

2022年を終わりを迎え、2023年がスタートしました。

さて、定例のインデックス投資実績を振り返っていきたいと思います。

もう2年くらい続けておりますが、はじめて見る人もいるかと思うので自己紹介から

投資歴

2008年より株式投資を始め14年目

最初は感覚でチャートすら見ず、大企業の高配当株やなんとなく上がりそうな株を買っていました。

当然結果は出ず、挙句の果てに2011年東電を買って大失敗

その後は個別の高配当株を購入しつつ、たまたま買った本よりインデックス投資を知り始めることに!?

現在は高配当株投資とインデックス投資の二刀流で、9年で1,000万円貯めることに成功しました。

こんな感じで30歳を迎えた頃は無一文に近い状況でしたが、40になる前になんとか1,000万円まで増やせました。

まだまだ目標のFIREには程遠いですが、定年より1日でも早くリタイアできるように頑張っています。

お金がぜんぜん貯まらなくて、老後が不安だ

これから子供の教育費に住宅ローン・・・

支払っていけるか不安だ

こんな悩みを抱えている方は、是非インデックス投資がどんなものか、一度触れてみて下さい。

尚、運用開始から5年9ヶ月の成績です。(iDeCoは2年4ヶ月目)

以下に過去1年分のリンクを貼っておきます。

【2022年2月末時点】インデックス投資の実績公開

【2022年1月末時点】インデックス投資の実績公開

はじめに:インデックス投資による資産公開している理由

毎月インデックス投資の資産を公開しておりますが、その理由はこれからインデックス投資を始める人のため。

この投資手法は高確率で勝てますが、

結果が出るのは20年~30年先

となります。

そして、やっていることと言えば特段難しいことはなく、毎月一定額インデックス型の投資信託を購入するだけ

こんな簡単なことしかやっていないため、少しパフォーマンスの悪い時期が続くと・・・

高度なことをやっていないのに、ホントに勝てるの?

インデックス投資は勝てると聞いて始めたけど、資産がぜんぜん増えていかず不安・・・

とインデックス投資に疑問を持ち、志半ばで止めてしまう人も多いのが現実・・・

そこで、せっかく有効な投資手法にたどり着いたにも関わらず、すぐ止めてしまうのはもったいない!!

ということで、これから始める人への道しるべの一つとして公開している次第です。

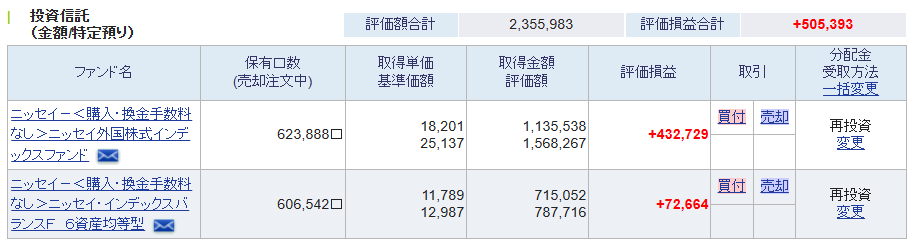

2022年12月末時点のインデックス投資実績

ニッセイ外国株式インデックスファンド

+432,729円(+38.11%)

ニッセイインデックスバランスF6資産均等型

+72,664円(+10.16%)

合計 +505,393円(+27.30%)

前月より16万円も下げてしまいましたね。

でも、Twitterでツイートを見ていると

ここ1~2年でオルカン始めた人はマイナス

のようです。

なので、

長く続けたことで、この酷い1年をプラス圏内で乗り切れた

と見るべきでしょう。

私はMSCIコクサイインデックス連動を買っているため、オルカンと単純比較できませんが、

長く続けることが効果的

ということは証明できたことでしょう。

2022年12月末時点のiDeCoの実績

2年4ヶ月目のiDeCoも大打撃・・・

それでも20%近く下げたS&P500全振りのこの商品ですらプラス圏内です。

2023年も下落が続くとマイナス圏に突入してしまうでしょうが、3年程度では仕方ない。

私は60歳まで20年近くありますので、目先の収益は気にせず突き進むのみです。

日銀の金融政策決定会合と住宅ローンについて

最近、全く注目されていない日銀の金融政策決定会合でしたが、12月

突如の実質利上げ

を発表し、世間を驚かせました。

もちろん、この発表がアメリカ株中心のインデックス投資に、ほとんど影響を与えることはありません。

ただ、問題はそれ以外のところにあります。

住宅ローンの金利がもし上がってしまったら・・・

2022年12月に日銀の発表した実質利上げですが、

長期金利

のお話。

私と同じく変動金利組には、今のところ影響はありません。

変動金利を動かすのは、「短期プライムレート」になります

ただ、いつまでも超低金利状態が続くとも限りません。

35年もあれば、いずれ利上げは避けられないものとなるでしょう。

そのため、変動金利も上がってしまうようなことがあれば、

・インデックス投資の中断

・インデックス投資で積み上げてきたものを解約

といった手段で、繰り上げ返済で月々の支出を抑えにいく可能性は大いにあります。

そのため、インデックス投資のパフォーマンスと直接関係ないながらも、日銀の発表には今後注意が必要です。

固定金利をすでに組んでいる人、賃貸の人には関係ないお話

すでに変動金利を組んでいる人は、日銀のスタンスに要注意ニャー

2024年開始の新NISAについて

昨日の高配当株投資の記事でも紹介した、身内からの質問です。

2023年はアメリカが景気後退局面に入ると思われる。

なので、2023年は投資を控え、非課税期間が恒久化される2024年から投資を再開した方がいいのでは?

おそらく、同じことを思っている人は多いのではないでしょうか。

さて、私の結論は至ってシンプルです。

2023年も投資を続ける

理由は以下のとおり

・2023年に株価が上がるか下がるかなど、誰も予想できない

・予想に反して急騰したら、ただの機会損失になる

もし2023年に投資を一切やめて株価が高騰したら、その間の利益は0です。

インデックス投資は、長期で時間をかけて行うもの

1年投資をやめることは、

時間を味方につけ資産を大きくする投資手法に反する行為

であると私は考えます。

なので、余裕資金がある人は、2023年も投資し続けるべきです。

終わりに

最後に、2022年の年初と年末の数字を比較

・特定口座分 +632,591円 → +509,393円

・iDeCo +34,793円 → +16,621円

年間とおしてこれだけ酷い結果は、インデックス投資をして以来はじめて・・・

しかし、長く続けていることで、プラスのまま終わることができました。

利益率で言えば、

特定口座分で27%、iDeCo分でも6%

くらい利益が出ています。

インデックス投資なんて5%利益が出ればいいので、今のままでも十分すぎるほど

1年間でマイナスになることなど、今後いくらでもあります。

そして、その度に投資に幻滅し、多くの初心者・中級者が振り落とされていくのです。

投資とはそんなもの・・・

目先の結果に一喜一憂せず、グリップ力を高めることが重要

それでは、今年1年、みなさんが投資を止めないことを祈って、終わりとさせていただきます。