あっという間に2ヶ月が経ってしまいました。暖かくなり始めたのはいいですが、花粉に苦しめられる日々が続きます。私は杉にしか反応しないようなので、早くヒノキの飛散時期に切り替わってくれることを願います。

では、定例の2月末時点での日本株の保有状況を公開いたします。

- これまでも高配当株投資をされている方

- 新NISA開始を機に投資を始められた方

- これから高配当株投資をしようかなと考えている方

は、是非どの銘柄を購入していこうかなど、ご参考いただければと存じます。

尚、私の主力・準主力としている30銘柄は下記の記事に掲載しております。よろしければ、こちらもご一読下さい。

-

-

厳選30銘柄公開:日本株で高配当ポートフォリオを作るとしたら?

スポンサーリンク といった悩みを抱えていませんか? そんな方は是非読み進めて下さい。 最初に、私の株式投資プロフィールを紹介 こんな感じで、私も最初は何度も銘柄選定を間違えました(笑) さて、高配当銘 ...

続きを見る

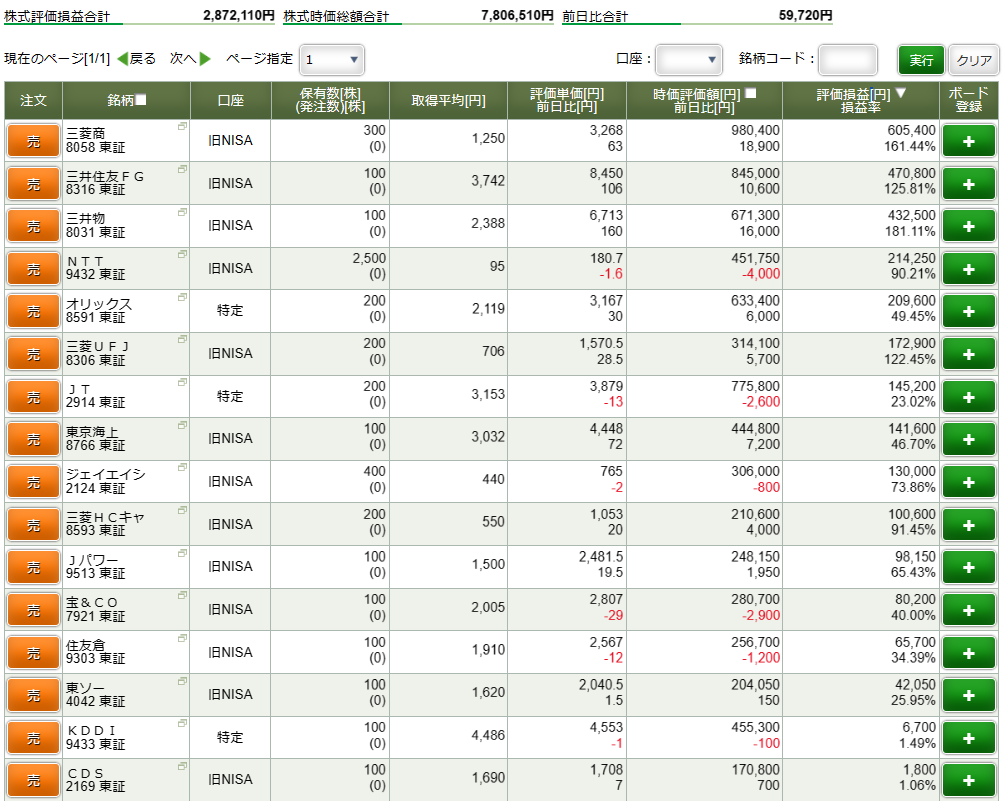

2024年2月時点:日本高配当株の保有銘柄一覧

2024年1月末:+240万円 → 2024年2月末:+281万円

※3月1日の画像になりますので、前日比分を引きます。

「明治HD」100株、「NTT」100株(3/1にさらに100株追加した分も上記画像には反映)を新規購入しました。

年初からの株高はさらに加速し、ついに1989年12月以来となる日経平均最高値を更新。まだ見ぬ40,000円台すら通過点となる勢いです。

個人資産も日本株だけで40万円もアップしておりますので、株高の恩恵を大いに受けております。

どんどん、投資を「やる者」と「やらざる者」とに差が出てきた印象です。

今月の仲間入り・お別れ銘柄

2月もNTTを100株購入しました。株価が187.5円の個人的基準を下回っている場合は、自動的に購入していきます。

下がるのを待って基準株価を超えてしまうと機会損失となるため、今後も月初に購入していく次第です。

また、明治HDを100株購入しました。

以前に語ったとおり、増配が見込める銘柄は多少目先の配当利回りが低くとも購入していきます。

明治HDについて

誰もが知るお菓子メーカー。特徴は以下のとおり

・1株配当は10年で20円から95円へ大幅増

・自己資本比率は10年で40%から60%以上へ上昇

・収益はあまり伸びていないのがやや懸念材料

・自社製品の株主優待がある

収益だけ懸念点があるので、少し詳しく見ていきます。

明治HD収益

IR BANKより引用

いつもどおり、IR BANKさんより画像をお借りします。

まず、売上ですが、コロナ前までは微増してきましたがコロナで減速、その後は値上げにより消費が落ちて伸びていないのかなぁ・・・といった印象です。

次に利益の方は、ここ2年でコストが一気に増えたのでしょう。2023年には原価率が70%を超えてしまいました。販管費は大分落としているのですが、それでもコスト高に追いついておりません。利益を増やしにくいのは、現在の円安と社会情勢を考えれば納得です。

おそらく、過度な円安はマイナス要因になるセクターだと思います。ただ、配当性向を見る限り減配まではまだ大丈夫そうなので、株主優待を楽しみながら復調するのを待ちたいところです。

今後の投資方針について

大きく投資方針は変わりません。

・NTTを毎月100株買う

・オルカンを毎月2万買う

※高配当株ではありませんが

この2点を繰り返し、暴落でチャンスありの銘柄を100株単元拾いにいくだけです。

ただ、ここにきて少し

株主優待

にも手を出そうと考え始めました。

株主優待が減って6月がつまらなくなった

JT、オリックス、TAKARA&COMPANYとどんどん優待がなくなっていきます。そして、KDDIもカタログギフトが廃止され妻ががっかりする・・・

個人的にも面白味がなくなってきたので、少し株主優待銘柄を増やそうと考えました。ただし、優待内容が良い銘柄を買うのではなく、業績および財務状況が良好な銘柄であるのが大前提

これは高配当株投資の銘柄選定といっしょ・・・

業績財務が良く買いたいと思ったら株主優待もあった

くらいの感覚で購入していきます。

また、配当利回りが低すぎてもダメなので、

・配当利回り1.5%が最低ライン

・増配率が高い

を買う基準として設けました。

株式分割で買いやすくなった食料品セクターが狙い目

株主優待で廃止されがちなのが

・クオカード

・カタログギフト

の2枚看板・・・どんどん廃止されております。

逆に生き残りやすいのが

自社製品詰め合わせ

特に食料品セクターに多いです。

・明治HD

・アサヒグループHD

・森永製菓

・ヤクルト

このあたりの銘柄が、私のレーダーに引っ掛かっています。

問題は過度な円安で収益があまり上げられていないこと・・・ただ、円安もずっと続くとは考えにくいので、今は辛抱するところかと思います。逆に収益が上がらないおかげで、現在買える水準まで株価が下がっている銘柄も多いです。

また、食料品セクターは単元を買うのに今までは50万円以上がざらでした。しかし、新NISAに合わせて多くの銘柄が株式分割を行い、今は20万円台や30万円台で買えるようになっています。

株式投資にもう少しの楽しみをトッピングしたいなら、食料品セクターが今熱いですね!!

日経平均は史上最高値を更新したが・・・実感がない

最後に、巷では

日経平均が高値を更新しても、実感がない

恩恵を受けているのは株やっている人だけ・・・

といった話をニュースやSNSで、よく目にするようになったことについて

日経平均史上最高値更新の要因は?

今の株高の要因は私ごときで確定的なことは分かりません。ただ分かることは、日経平均を動かせる人(たぶん海外の機関投資家)は今買っている人がすごく多いということです。

一応、私なりにこれ程までに日経平均が上がっている理由を並べると以下のとおり

・過度な円安

・好調なアメリカ経済によるけん引

・中国から逃避した資金が日本へ流入

この3点だと思っています。

さらに、日経平均を引っ張っている銘柄は、海外で稼いでおります。

これらが株高の要因であると、投資をしない一般人に「実感がない」「恩恵を受けられていない」のは当然なのです。むしろ円安なんてコストアップの要因になるので、一般消費者としてはマイナスですね💦

リスクを取らぬ者に恩恵なし

結局、投資をして自分の資産をリスクにさらした者のみ、株高の恩恵を受けられるのです。リスクを取らない人は、当然リターンを受けることはできません。

私が「恩恵がない」と言っている人に感じたことは

恩恵を受けようと行動したのか?

ということ

もし恩恵を受けたいのなら、投資の勉強をしたり、少額からでも投資してみたりするべきです。今の日本は前述のように海外で稼ぎます。内需でも潤っていたバブル期とは全く異なるのです。

投資をするかしないかは、個人の自由です。強制されるべきことではありません。しかし、損していないと思っている現金(日本円)も円安の今、世界からみたら価値が下がっています。

投資しないこともリスクになるので、私としては何かしらに投資することは必要だと思います。

終わりに

日経平均は史上最高値を更新し、1989年12月から止まっていた歯車が動きだしました。失われた30年の負債を完済し、いよいよこれから本当の意味で21世紀が始まったように感じます。

日経平均40,000円台は、もはや通過点。5万円、6万円と伸びていくのではないでしょうか?

しかし、高配当株投資においてやることは変わりません。

業績・財務が健全

な企業で、高配当な銘柄を割安だと思ったタイミングでバイ&ホールドするだけです。

これ程までに高騰しても、「通信」「食料品」などのセクターはまだ買える株価におります。あわてる必要はありません。

目先の半導体銘柄で儲かっている人は気にせず、1円でも多くの配当金を受け取れる投資先の選別を意識していきましょう!

それでは、今月もここまでお読みいただき、ありがとうございました。