老後破産する人には、いくつかの共通点があります。

そして、日本人の7~8割は今後何も対策せず60歳を迎えると、老後破産に陥ってしまう可能性があります。

しかし、若いうちからお金の知識を身につけたり、浪費しない習慣をつけたりすることで、この問題を回避することは誰でも可能です。

本記事では、老後破産してしまう主な原因とその対策を解説していきます。

老後破産の原因とその対策方法を解説

1.老後破産する可能性がある人の割合は?

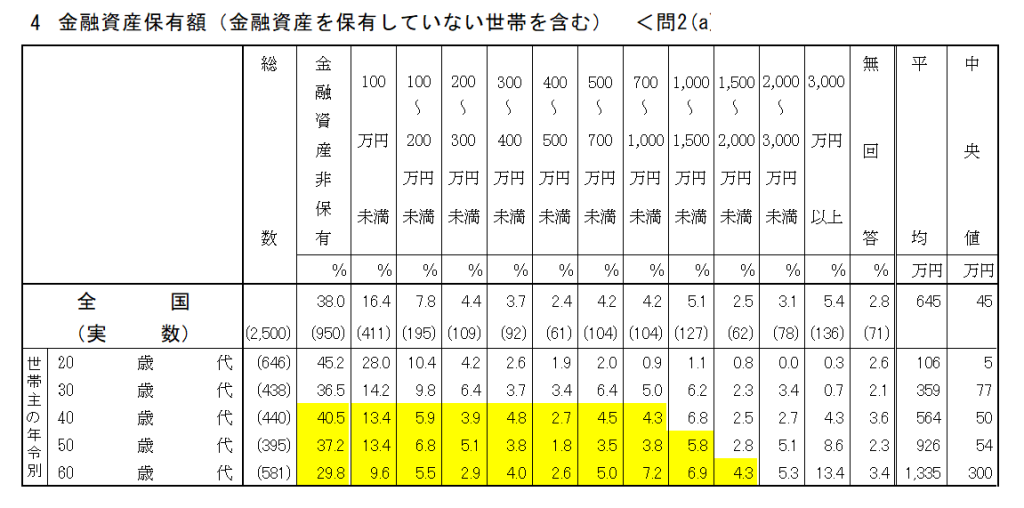

上図は2019年度の金融広報中央委員会の調査による、各世帯の金融資産保有額(単身者世帯)です。

老後に不足する資金は2,000万円と言われていることから、60歳を迎えた時点で2,000万円到達が現時点で難しい世帯を黄色で表示してみました。

20代および30代は転職・投資・起業などいくらでも資産形成できる時間と可能性があることから、対象から外しております。

転職など大きく収入を上げるチャンスが少なくなる40代以上を対象とし、40代で1,000万円未満、50代で1,500万円未満、60代は2,000万円未満をイエローゾーンとしました。

すると、40代の80%、50代の81.2%、60代の77.8%がイエローゾーンに入ってしまいます。

単身者の80%もの人が老後破産する可能性があると推測できるのです。

ちなみに、2人以上の世帯だとやや割合が下がるものの、概ね66%(3人中2人)はイエローゾーンに入ってしまいます。

このことから、誰もが老後に対して危機意識を持つ必要があります。

知るぽると 金融広報中央委員会HPより

2.老後破産する人の主な原因・特徴

老後破産する人の主な原因は、以下の4点です。

2-1 生活レベルを落とせない

現在の日本のシステムでは、概ね40代~50代に収入のピークを迎えます。

50代で役職定年を迎えたり、60歳で社員から嘱託社員に身分を落とされたりすることで、収入が一気に新卒レベルまで落とされることも。

つい最近まで年収1,000万円あったのが300万円に下がってしまった場合、これまでと同じお金の使い方をしては、いずれ貯金が底をつくのは明らかです。

しかし、一度上げた生活レベルを簡単に落とせる人は少ないでしょう。

すべての人が文明を捨て原始時代の生活へ戻ることはできません。

同様にタワーマンションに住み一度贅沢な暮らしに慣れてしまったら、学生時代の貧乏な頃に住んだ風呂なしアパートに住むことはできないでしょう。

2-2 住宅ローンが定年後も残っている

若い頃に安易に「頭金なし、30年ローン」で家を買ってしまうと、定年後も住宅ローンが残ってしまうリスクがあります。

特に最近は晩婚化で30代後半から40代で家を購入する人が多くなっており、今後住宅ローンで老後破産する人は増えてくるのではないでしょうか。

2-3 子供が経済的に独立していない

住宅ローン同様、晩婚化により定年を迎えたとき、まだ子供が高校生・大学生という家庭も増えてくるでしょう。

学費が一番かかるときに収入がガクッと減ってしまうため、大きなリスクとなります。

さらに、今の子供たちが大人になる頃には、AIの発達で仕事が激減しており就職難になっているかもしれません。

そうなると、20代・30代で経済的に独立できない子供が増え、大人になった子供の生活の面倒をみなければなりません。

2-4 突発的な医療費や介護費

高齢になると、予期せぬ病気にかかる可能性が高くなります。

また、両親や配偶者が介護の必要な状況となり、介護施設や老人ホームに高額な入居費用を払わなければならないことも考えられます。

高齢者は病院での支払いは安くなりますが、若い頃より頻繁に病院に行くことになってしまうと、医療費が重くのしかかりってきます。

3.老後破産しないための対策

ここからは、老後破産しないための対策を解説します。

3-1. 若いうちから浪費しない癖をつける

月平均で、必ず収入の10分の1以上を残しましょう。

残りの10分の9の中で、自分にとって優先順位の高い趣味などにお金を使うようにしましょう。

この習慣を続けていれば、定年を迎える頃には2,000万円くらい貯まっているはずです。

◆関連記事

Q.老後資金2,000万円は貯められるのか? A.誰でも貯めることができます

【バビロン大富豪の教え】マンガで読みやすい、投資初心者におすすめのビジネス本を紹介

3-2 自宅購入時、頭金を多く入れ、余裕があれば繰り上げ返済をする

家を買う際、頭金を払えるだけ払うようにしましょう。

そうすることで、ローンの支払い期間を短縮し、支払う利息も少なくすることができます。

また、そもそも誰もが当たり前に家を購入すること自体に、疑問を持ちましょう。

3,000万円借りて家を買ったら、理由はどうあれ3,000万円借金があることに変わりありません。

そして、借りたお金は利息を付けて返さなければなりません。

若いうちは賃貸で暮らし、一括で買えるようになってから購入するのが賢い家の買い方です。

利息はかからず、老後生活のスタート時点で築浅の家に住めるメリットがあります。

また、すでに頭金なしで買ってしまっているなら、余裕のあるときに繰り上げ返済していきましょう。

そうすることで完済までの期間を短縮し、支払い利息を減らすことができます。

3-3 子供に早いうちからお金の教育をする

子供の経済的な自立を促すには、早くにお金の教育を受けさせることが必要です。

お金を稼ぐことがいかに大変か早くに分かってもらうため、小学校高学年くらいにはお金の稼ぎ方や資産運用の仕組みなどの教育を受けさせるべきです。

そうすることで、高額な授業料を親が払っているのに授業をさぼったり、実家にいていつまでも働かなかったりする子供を減らすことができるのではないでしょうか。

3-4 食べる物に気をつけ、病気にかかりにくい身体づくりを

健康な身体をつくり病気にかかりにくくするには、運動より食べ物に気をつけましょう。

人間は炭水化物(糖)と酸素がなければ生きていけませんが、皮肉にもこの2つを体内に取り込むことで身体が糖化・酸化してしまい老化していきます。

酸素についてはどうしようもないので、炭水化物(糖)の摂取に気を使いましょう。

現代の食事は目に見えない糖によって、知らず知らずのうちに炭水化物を過剰に摂取してしまいます。

糖の過剰摂取を続けているといずれ糖尿病になり、この病気ががんや心筋梗塞など様々な大病の元凶になります。

特に気を付けなければならないのが、清涼飲料水。

この中には、一見健康によさそうな野菜ジュースや果汁100%ジュースも含まれます。

缶コーヒーは角砂糖を10個分以上入っているものも少なくありません。

基本的にジュース類は控え、野菜や果物も固体で摂取するようにして下さい。

また、毎日食べる白米も糖の塊。

並盛にする、おかわりはしない、夜は控えるなどして摂取量を減らしましょう。

尚、こういった食事に気を使うことには、ダイエット効果もあります。

余分な糖は肝臓にグリコーゲンとして取り込まれ、さらに不要なものは中性脂肪となります。

このメカニズムを知っていれば、糖の吸収を抑えることで脂肪が付きにくく太らないと理解できます。

このように、長続きしない無理な運動をはせずとも、食事に気を付ければ健康的な身体をつくることができるのです。

◆関連記事

おすすめビジネス本【医者が教える食事術 最強の教科書】この1冊を読めば、健康でスリムな身体を手に入れられます

まとめ

- 収入の10分の9で生活し、若いうちから貯金と浪費しない癖をつけましょう

- 家を買うときは必ず頭金を入れる、繰り上げ返済するなど、早期にローン返済できるようにしましょう

- 子供にお金の教育を受けさせ、早期に経済的自立ができるよう促しましょう

- 炭水化物(糖)の摂取を控え、健康な身体づくりをしましょう

20代・30代ではまだまだ老後は先の話ですが、若い頃から老後に備えないと、たとえ年収が1,000万円を超えても老後は悲惨なものとなります。

老後破産を避けるためには、若い頃から正しい知識やスキルを身に着け、対策することが重要なのです。