「インデックス投資って全然儲からないけど、大丈夫?」

「このままインデックス投資を続けて、将来本当に資産が築けるの?」

といった悩みや疑心暗鬼に思っている方は多いのではないでしょうか?

いくら「インデックス投資は長期投資だ」と言われても、目先で利益が乗っていないと不安になるものです。

そこで今回は、2020年8月末時点での私のインデックス投資の実績を公表いたします。

2017年4月より積立て続けており3年5カ月とまだ期間は短いですが、始めたばかりの方やこれから始めることを検討している方の指針とはなるでしょう。

2020年8月末時点のインデックス投資実績を公開

現在積立て中のファンドはこの2つになりますが、これまでの経緯・実績と私の個人的見解を以下のとおり解説いたします。

運用開始当初から少しずつやり方や考え方が変わりましたので、これから投資を始められる方の参考になると幸いです。

1.2020年8月時点の運用方法と実績は?

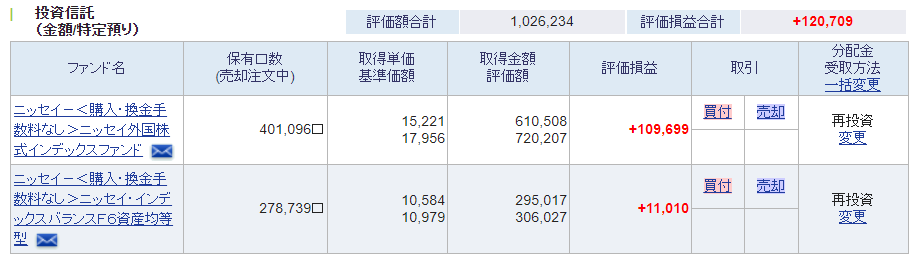

購入しているファンドは上図のとおり以下の2ファンドです。

- ニッセイ外国株式インデックスファンド

- ニッセイインデックスバランスF6資産均等型

比率は以下のとおり。

- 外国株式(先進国) 66.7%

- バランス 33.3%

毎月3万円積立てているため、外国株式型2万円、バランス型1万円となります。

次に、2ファンドの実績は以下のとおりです。

- 外国株式 +109,699円(+15.2%)

- バランス +11,010円(+3.6%)

- 合計 +120,709円(+11.7%)

100万円そこそこの投資で、10万円以上の利益が出ているのなら言うことはありません。

ただし、インデックス投資のゴールはまだまだ先の話。

途中経過で一喜一憂してはなりません。

それでも、「3年半ほどで10%くらい利益が出ている場面がある」という結果は、不安に思っておられる方の希望になるのではないでしょうか?

2.インデックス投資開始当初との違いは?

次に、私がインデックス投資を開始した時点と2020年現在とで、購入ファンド・考え方を変えた部分を解説していきます。

最初は株と債券、国内と海外を25%ずつ購入

開始当初は、まず参考書籍どおりに株式と債券を50%ずつ、日本と海外を50%ずつと教科書どおりに始めました。

そのため、債券が全体の50%を占めており、日本やアメリカの株価が高値をつけても利益の伸びがイマイチ。

そしてたまにある株価暴落のとき、保険として機能するはずの債券が、あまり役割を果たしていないと感じるようになりました。

そこで、債券を持つことに疑問を感じるようになり、途中で債券型は売却することに。

また、日本株型も普通に個別株を多く持っていたこと、日経平均が24,000円台をつけいよいよ上昇相場も終わりを迎えるのを感じたことを理由に売却。

結局、外国株式型のみ残ることとなりました。

信託報酬が安くなったバランス型へ分散投資

その後、外国株式型だけではリスクの分散が弱いと感じ、バランスファンドの購入を検討しました。

私がインデックス投資を始めた当初は、バランスファンドの信託報酬がけっこう高く、確か0.3~0.5%/年くらいだったと思います。

そのためバランスファンドは検討外だったのですが、インデックス投資を始めて2年くらいしてふと目論見書を見たら、0.2%以下まで信託報酬が落ちておりました。

そこで、バランスファンドを組み入れることで、少しだけ債券や他の資産へ分散することとし今に至っております。

おすすめのバランス型は「eMAXIS Slim」

私はニッセイを買っていますが、2020年8月時点では「eMAXIS Slim」の方をおすすめします。

外国株式型だとニッセイと信託報酬に差がありませんが、バランス型だと0.02%程差があるためこちらに軍配が上がります。

私の場合はすでにニッセイをある程度積んでしまっているので、このくらいのコスト差なら今のところ乗り換えしないつもりです。

3.2020年3月~4月にかけては、含み損が出ていた場面も

今のところ満足のいく結果が出ておりますが、もちろん苦しい場面もあり人によってはインデックス投資に対する反論もあるでしょう。

「今年からインデックス投資を始めたら、コロナでひどい目に遭った」

「早く始めたから結果が出ているだけで、今から始めたら遅いのでは?」

と思う方は少なくないでしょう。

私も証拠写真を撮っておりませんが(当時はまだブログをやっていないため)、3月~4月にニューヨークダウが2万ドルを切ったときはマイナスでした。

マイナスになったときこそチャンス

マイナスになったからといって、インデックス投資は儲からないと判断して止めてはいけません。

まず、インデックス投資は10年、20年の長期投資のため、短期間の暴落は何度か必ずやってきます。

しかし、これまでの歴史から毎回回復し、最高値を更新し続けているのが世界経済でありアメリカ経済です。

また、暴落はファンドをたくさん買うチャンスでもあります。

下がったときにたくさん買えれば、暴落前に戻っただけで暴落時追加した株数分、利益は上乗せされます。

暴落は、将来の利益を増やすチャンスでもあるのです。

終わりに

このように、コロナショックで一時的に暴落しても、落ち着いた現在は元に戻るどころか大きな利益が出ております。

これからインデックス投資をはじめる方、今年から始めた方はさぞ恐怖であったでしょうが、問題ありません。

今のところインデックス投資が優れた投資手法に変わりないので、淡々と積立て投資を行っていきましょう。

インデックス投資におすすめの証券会社

「インデックス投資を始めたい」という方は、以下のいずれかで口座を開設しましょう。

投資信託の取扱数が豊富で、個別株を購入するときの手数料も現状最安です。

余談:同業種で「旧財閥系」と「非財閥系」で同等の企業があったら「非財閥系」を選ぶ

私はインデックス投資を始めるとき、「ニッセイ」にするか「e MAXIS Slim」にするか、どちらが有利か検討しました。

信託報酬はまったく同じのため、コスト差では結論が出ません。

結果ニッセイを選んだのですが、理由は「非財閥系だから」です。

その理由は様々な業種を比較したとき、だいたい非財閥系が勝っているからです。

- 総合商社 → 伊藤忠がトップ 三菱商事は昨年度でトップ陥落

- 銀行 → 三菱UFJがトップ みずほがイマイチ

- 自動車 → トヨタがトップ 三菱自動車はトップ3にも入らない

- 家電 → 三菱電機の製品よりパナソニック・ソニーの方が馴染がある

- 化学 → 旭化成の方が三菱ケミカルより上

- 日経平均 → ほぼユニクロのファーストリテイリングの指数

上記のように、銀行以外は「三菱〇〇」や「三井住友〇〇」がその業界のトップに君臨しているところをあまり見かけません。

以前は旧財閥系の方が「大企業の代名詞で安心・安全」のイメージでしたが、こう比較してみると各業種のトップは、決して旧財閥系が多くないことが分かります。

そんな理由から、2017年当時三菱UFJの「e MAXIS Slim」ではなく「ニッセイ」で積立てることを決めました。