老後や子供の学費が不安

とにかく貯蓄が苦手で、ぜんぜんお金が貯まらない!

お金を貯められるようにするには、どうすればいいの?

といった悩みを抱えていませんか?

日々の生活をたんたんと送ったり、家や車、保険など当たり前と思っているものに大金を使ったり・・・

こんな感じで、多くの人が貯金がほとんどない状態に陥っています。

そこで、オススメなのが

おすすめ本

はじめての人のための3,000円投資生活 著:横山 光昭

を読んでみること。

この本を読むことで、少額から資産形成をはじめるキッカケを作ることができます。

私もこの本を読んで、インデックス投資をはじめました!!

正直、月3,000円を利回り4%で運用したところで、

1年間で貯まる金額(年利4%)

3,000円 × 12ヶ月 = 36,000円

36,000円 × 4% = 37,440円 (1,440円の税引前利益)

と大したことありません。

しかし、まず少額ではじめ、慣れてきたら徐々に投資額を増やすことで、大きな資産形成ができるようになります。

私が目指している「FIRE(早期リタイア)」はその延長線上にあるのです。

ちなみに、私の約5年間の運用成績は以下参照・・・月3~4万円で200万円以上になっています。

-

-

【2022年2月末時点】インデックス投資の実績公開

スポンサーリンク 定例のインデックス投資の実績を確認していきます。 運用開始から4年11ヶ月目の成績となります。(iDeCoは1年6ヶ月目) ◆過去1年分の実績は以下を参照下さい。【2022年1月末時 ...

続きを見る

私はかなり個別株に振っているので、もっとインデックス投資に振れば500万円はゆうに超えていましたね。

尚、この本の結論としては、

ポイント

- 「消費・浪費・投資」を「70:5:25」とする。

- 投資にあてた金額は、15%を貯蓄し10%を投資にまわす

- 投資先は、バランス型投資信託orインデックス型投資信託(ETFもあり)

です。

そして、上記を実行することで、

ポイント

- 老後2000万円問題が解決してしまう

- 子供の大学入学の資金を用意できてしまう

といったレベルのことなら、達成できるようになります!

とりあえず読みやすい本なので、

小難しい本だと分からないから、読みやすい本でお金の勉強したい!

って人にはオススメです。

この本を読んで、資産運用の世界へ足を踏み入れてみてはいかがでしょうか?

はじめての人のための3,000円投資生活:要約・書評・感想

冒頭で述べたとおり、タイトルどおり3,000円ぽっちでは、

1,000万円とか大金は作れません!

あくまで、まったく貯金できない、投資やったことのない人が、

投資に慣れるため、苦にならない金額が3,000円

ということ。

では、以下この本の要約と私の感想をお話していきます。

ポイント

- 若干タイトル詐欺(笑)大きな資産形成には月3万円くらい必要です

- 投資先にはバランスファンドorインデックスファンドを推奨

- 収入は「消費:70% 浪費:5% 投資:25%」の割合で

- 買ってはいけない金融商品

若干タイトル詐欺(笑)大きな資産形成には月3万円くらい必要です

冒頭から何度もお伝えしているとおり、この本のタイトルを見ると、

毎月3,000円投資すれば、お金持ちになれる♪

と勘違いされる人がいそうなのが・・・ちょっとどうかと思います。

でも、ブログもそうですが、

タイトルは超重要です!

タイトルにキーワードを入れたり、具体的な数字を入れたり・・・

こうやってブログはPVを伸ばし、書籍は売上を伸ばしているのですね。

本当にこの本、けっこう売れたようですし・・・

しかし、冷静に考えて、3,000円投資を10年続けても

元金36万円

にしかなりません。

仮に5%の運用益(複利除く)が出たとしても、

利益はたったの18,000円

増えるだけマシですが、10年で50万円にも届かないです。

ということで、3,000円投資はあくまで投資をするキッカケ・・・入金額はもっと増やして計算してみましょう。

尚、↑の計算は単利なので、運用益を再投資して複利で計算してみます。

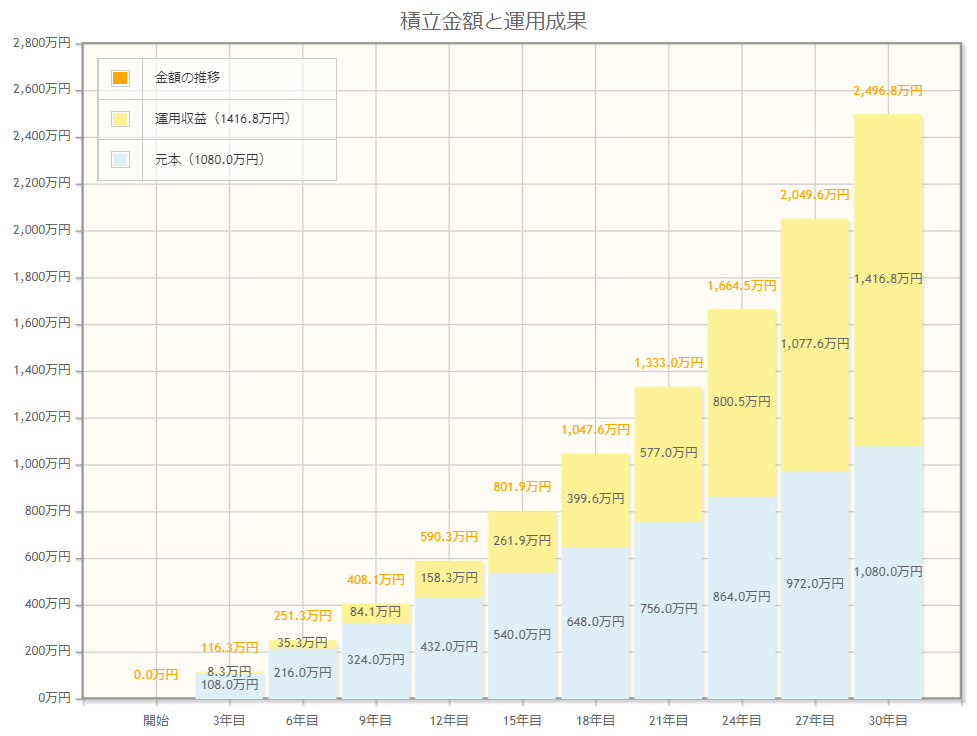

例として、

運用モデル

月30,000円 利回り5% 30年(30歳~60歳まで)

で計算してみます。

複利ツールは金融庁のサイトにあるので、それを使うと分かりやすいです。

数字を入れてみると、こんな感じ

なんと、月30,000円を愚直に積立てるだけで、約2,500万円に!

インデックス投資をはじめれば、老後2,000万円問題は解決してしまうのです。

こう数字にしてみると、少し投資を始めてみたいとモチベーションが上がってくるのではないでしょうか?

投資先にはバランスファンドorインデックスファンドを推奨

この本では、最初にバランスファンドが紹介されております。

しかし、こちらは楽したい人向け。

国内・国外・株式・債券など自分で配分を考えて投資するのが面倒くさい人向け

に推奨されております。

バランスファンド1本買っておけば、世界のあらゆる資産に投資できるからです。

しかし、バランスファンドは、

インデックスファンドより手数料が高い

といったデメリットがあります。

そのため、バランスファンド買うより、インデックスファンドで株式型と債券型を買う方がお得です。

次に、インデックスファンドを買うということは、

ポイント

- 全世界の株式に投資すること

- アメリカのS&P500すべての銘柄に投資すること

- 日経平均に採用されているすべての銘柄に投資すること

と同じ意味。

バランスファンドも上記と同じですが、株式の他債券や不動産が混じって、よりリスク分散されています。

尚、世界とアメリカの株価は、長い年月で見れば右肩上がりに上昇しています。

そのため、

いつ買っても20年、30年と長い年月かければ、ほぼ勝ちゲー

と言われているのです。

ちなみに、S&P500ならリーマンショックのような大暴落含め

年利7%

くらいで推移しています。

※ちなみに、日経平均は30年以上高値更新できないので、投資先としてはNG

なので、20代・30代の若年層は、

全世界かアメリカの株式全ツッパ!!

でいいと思います。

そもそも、投資って貯金よりハイペースでお金を増やすのが目的

あまり最初からバランスにこだわると、利益が薄まってしまいます。

これでは、何のために投資しているんだか・・・となってしまいますね💦

それでも株式全ツッパが怖い人は、

2割くらいを現金で持ったり、国債など債券で持ったり・・・

こんな感じでいいでしょう。

ちなみに、私は「あおぞら銀行 BANK支店」の年利0.2%がリスク回避先として無難だと考えます。

普通預金なので、いつでもお金が引き出せて、かつメガバンクの200倍の金利が貰えるからです。

尚、この本で推奨されているインデックスファンドは、

推奨インデックスファンド

ニッセイ外国株式インデックスファンド

eMAXIS Slim先進国株式

などなど。

まあ、今でも優秀な投資信託ではありますが、最近は

eMAXIS Slim の 「S&P500」か「オルカン」

を買っておられる人が多いですね。

私がはじめた頃より、0.1%も信託報酬が安くなっております。

他にもETF(投資信託同様、株の詰め合わせパック)の購入も推奨されております。

ですが、

とりあえず分かりやすい投資信託から

手を出してみるのが無難ですね。

収入は「消費:70% 浪費:5% 投資:25%」の割合で使いましょう

インデックス投資は、買う銘柄を決めて一度毎月積立ての設定すれば、あとは放っておいて問題ありません。

むしろ、収入の使い方

「消・浪・投」のバランスを頭に入れ、無駄遣いしないこと

が最初の段階で最も重要です。

この本では

収入の振り分け

消費:70% 浪費:5% 投資:25%

とし、さらに投資は

投資の振り分け

貯金:15% 投資:10%

にすべきと記されています。

投資に貯蓄を混ぜるのは個人的にどうかと思いますが、投資初期は

収入の10%を投資に回すことには賛成!

他のお金ジャンルの本、たとえば「バビロン大富豪の教え」でも、

収入の10分の1を貯蓄せよ

とお金持ちになるための最初の条件とされているし

リベ大の両学長の「お金の大学」でも、

「貯める力」の解説に148ページも使っています

-

-

【バビロン大富豪の教え】7つ道具のまとめ・解説と実践すべきこととは?

スポンサーリンク といった感じの悩みを抱えておりませんか? そんな人おすすめの本が、 バビロン大富豪の教え著:ジョージ・S・クレイソン です。 この本は、大部分がマンガで描かれているため、 ...

続きを見る

-

-

【お金の大学】の書評 お金の基礎知識をつけたい方におすすめの1冊

スポンサーリンク お金の知識をつけたいけど、どの本を読めばいい? その手の本がありすぎて、どれを読んでいいか分からない! 忙しくて時間がないし、お金のことはチンプンカンプン・・・ お金の素人でも分かり ...

続きを見る

すでに成功している人たちは、いかに支出を減らし投資に回すことが重要か分かっているのですね・・・

たしかに、インデックス投資は勝手にプロが運用し増やしててくれます。

あとは我々がひたすら入金するだけで、投資力がなくとも勝手に資産は増えていくのですから。

尚、上記の支出配分を具体的な数字で見てみましょう。

月収20万円の場合の支出配分

消費:14万円 浪費:1万円 投資:5万円(貯蓄:3万円 投資:2万円)

個人的には、多くの人が浪費1万円は無理だと思います。

なので、各人とりあえず↑を目指してみて、

ストレスなく最低収入の10%以上残せる、心地よい支出配分

を落としどころにするのがいいのでは、と思います。

尚、この本では、

ポイント

生活費の7.5ヶ月分が生活防衛費

と記されております。

ちなみに、最近投資界隈で注目されている「厚切りジェイソン」氏は、

生活費3ヶ月残して、VTIに全ツッパ!!

となかなか強気な姿勢・・・

いろいろな人の意見をあわせると、半年~1年の生活費があれば、あとは投資でよさそう。

あとは、

ポイント

単身者 → 3ヶ月~6ヶ月(強気に攻め)

ファミリー → 6ヶ月~1年(守備的)

といった感じで、生活防衛費を設定するといいでしょう。

尚、投資の中には本を読むなどの「自己投資」も含まれます。

単純に貯金やインデックスファンドを買うだけでなく、自身の投資スキルをアップすることも重要ですね。

買ってはいけない金融商品とは?

この本では、以下の金融商品は買ってはいけないと記されています。

買ってはいけない金融商品

- 金融機関のおすすめ商品

- 毎月分配型の投資信託

- 不動産(現物)投資

- 個別株

- FX

- 外貨預金

では、まず金融機関のおすすめ商品から。

これは、誰にとっておすすめかが重要。

大抵、

金融機関にとっておすすめ

なんで買ってはいけない!

つまり、手数料が高くて、顧客が勝とうが負けようが儲かる仕組み・・・

手数料をたくさん払っても、たくさん儲かるわけではありません。

むしろ、ほとんどインデックスに負けます!?

はい、次は毎月分配型の投資信託

分配されると利益とみなされます。

ということは、

分配される度に税金がかかる

ということ。

インデックス投資では、分配金は再投資に設定します。

これで一々税金を引かれることがなくなり、利益を最大化することができるようになるのです。

お次は不動産現物への投資

不動産買ってもっていれば、寝てても家賃が入ってきてハッピー♪

なんて考えの人は要注意!

不動産投資は、

投資ではなく事業(ビジネス)です!!

何も考えず、利回りがいいからとか適当に不動産購入すると、

要注意

- 空室が続く

- 家賃滞納

- 急な設備故障

など、挙げればリスクは切りがありません💦

投資というより経営している感覚でないと、成功することは難しいです。

そして、みんな大好き個別株とFX

個別株やFXで負けている人は約9割

とも言われていますね。

私はある程度銘柄を銘柄を目利きできるスキルが身に着いたら、

高配当の個別株投資はあり

と考えています。

しかし、生半可な知識で行ったり、あれもこれもと他の手法を混ぜたりすると、まず資産を失います。

個別株投資は、高配当株での配当金狙いといえど難易度はベリーハード

ある程度投資家としてレベルアップしてから、インデックス投資と並行して行うようにしましょう。

尚、短期のデイトレードは当然NGですよ

最後に外貨預金

私が一番始めに、スロットで設定6が取れなかったので、暇つぶしに銀行行って

とりあえず50万円をドルに!

てやったのが投資のはじまり(笑)

当時は、

外貨預金のコスト

円 → ドル 手数料1円

ドル → 円 手数料1円

を高いともなんとも思いませんでしたね💦

外貨預金は「預金」の文字に安心感を抱いてはいけません。

とにかく上記のように手数料がバカ高い!!

FXだと1銭(1円の100分の1)以下のため、外貨預金をやるくらいならまだFXの方がマシですね。

まとめ

本記事のまとめ

- 投資初心者は、毎月3,000円積立てで投資に慣れる

- 3,000円投資に慣れたら、積立て金額を上げてみる

- 投資対象は全世界の株式や債券などに投資できる、インデックスファンドかバランスファンド

- 「消費:70% 浪費:5% 投資:25%」でお金を使うことを心がける

- 金融機関のおすすめ商品やFXなど買ってはいけない金融商品を把握する

この本は、全くお金の知識のない人にはオススメです。

一方、すでにある程度のお金の知識がある人にとっては、おそらく物足りない内容でしょう。

ただ、個別株しか知らずに投資の世界に入った私にとっては、

インデックス投資なんて、合理的な投資方法があるんだ!

と、目から鱗状態に読んだ当時はなりました(笑)

正直、この本を読んで億万長者になることはできません。

しかし、老後資金や子供の学費など数百万~2,000万円くらいを目指しているのなら、おすすめの1冊です!