定例の10月末時点でのインデックス投資の実績を振り返ります。

運用を開始してから、6年7ヶ月(iDeCoは3年2ヶ月目)になります。

※株式投資歴は15年

こんな人におすすめの記事

- 最近始めて含み損・・・こんなことしてて将来儲かるの?

- 老後資金・住宅資金・子供の教育資金を貯める方法を知りたい!

は是非読み進めて下さい。

後発組は今含み損の方も多いと思うので、自分より長く続けている人の実績は参考となるでしょう。

尚、インデックス投資を興味のある方は、SBI証券へ口座開設して下さい。

楽天が改悪続きになっている今、SBI証券1択です。(個人的意見ですが・・・)

やろうか迷っていたら口座開設だけなら無料なので、とりあえず開設だけしておいて下さい。

開設しないと、チャンスがきても何もできませんから・・・

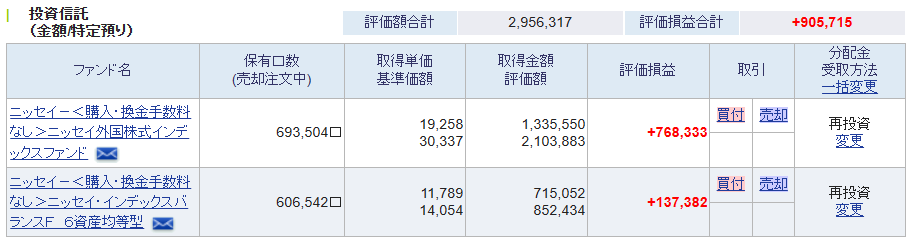

2023年10月末時点のインデックス投資実績

前月末:+1,002,294円 → 今月末:+905,715円

現在はニッセイ外国株式インデックスファンドにデフォルトで2万円積立てております。

バランスFは現在積立てを行っておりません。

2ヶ月連続のマイナスは、すごく久しぶりの気がします。

まあ、あれだけ金利が上昇しているのに、株式にほぼ振っていてこの程度の下落なら許容範囲です。

特段方針を変える必要はなく、ほったらかし状態で今後もいきます。

2023年9月末時点のiDeCoの実績

前月末:+105,440円 → 今月末:+88,440円

こちらも大きなマイナスですね。でも、まだ20%もプラスなので、問題なしです。

iDeCoは掛け金を満額の23,000円まで上げております。

その関係で、これまで積立てていた特定口座は2万円に減額しました。

給与所得がかなり上がったため、老後資金を溜めつつ手取りを増やすための処置です。

今後は賃上げはあれど税金は上がる一方と予想されます。

60歳まで引き出せないのがデメリット

と言われるiDeCoですが、うまく使えば目先の手取りアップにもなるため、余裕のある人は使わない手はないです。

インデックスと高配当株

よく対比される「インデックス投資」と「高配当株投資」

私はどちらもメリット・デメリットが混在し、それが表裏一体であると感じております。

そのため、

インデックスと高配当の二刀流

が最適と考え、両方行っている次第です。

インデックスだけでは資金効率はいいけれど、目先の生活は向上しません。

また、高配当株は目先の生活を配当金で向上させられることができる一方、配当が支払われる度に課税され、資金効率はインデックスと比較して悪いです。

これが二刀流をやる理由のひとつ

もう一つは、最近よくSNSで言われている方が多いのですが、

インデックスの取り崩しで生活している人は少ない

との理由

やはり、仕事を完全にリタイアし、人生の終わりを迎えるまで資産を取り崩すのは、精神衛生上悪いようです。

そのため、二刀流を採用しつつ、私は

高配当株をコア

としております。

インデックス投資の記事で高配当を推すのもどうかと思いますが、私の投資方針はこんな感じと理解いただけると幸いです。

終わりに

2ヶ月連続の下落は久しぶり

日米とも金利上昇や高止まりは、しばらく続くことでしょう。

ただ、それはあくまで現時点での話で、10年先、20年先の各国の金融政策がどうなっているかなど分かりません。

金融緩和の局面、金融引き締めの局面を何度か行き来し、株価もまた上下します。

目先のことは気にせず、いい意味でほったらかし積立てし、将来大きな資産となるよう育てていく次第です。