FP3級の最初の分野、「ライフプランニングと資金計画」

過去の試験で出題が多い箇所をまとめてみました。

尚、この分野で最もつまずきやすい「6つの係数」については、下記記事で詳しく解説しております。

-

-

FP3級最初の難所「6つの係数」を解く裏技とは?

スポンサーリンク こんにちは、TAKASUGIです。 普段からお金についての情報を、ブログやSNSで発信しています。 ただ、株式投資の投資歴は15年とそこそこあれど特段資格や金融系企業への勤務歴はなく ...

続きを見る

ファイナンシャル・プランナーとは?

まず、

FPとは、どんな仕事をするのか?

何ができるのか?やってはいけないのか?

を押さえましょう。

必ず、序盤の〇✖問題に出題されます。

FPが守るべきこと(職業倫理)

①顧客利益の優先

×自己の利益優先で顧客に商品を進める

②守秘義務の遵守

×○○さんが、私のところに相談しに来たよ

③説明義務(アカウンタビリティ)

FPの仕事の範囲と関連法規

仮定の事例の説明、一般的な相談は〇

個別具体的な相談、他士業の独占業務を行うは×

・弁護士法

〇公正証書作成時の証人 相続関連のセミナー

×遺言書の作成 相続財産の分割案

・税理士法

〇一般的な税法の説明 仮定の数値で税計算

×確定申告書の作成 代理で税務申告

・保険業法

〇保険の見直し相談 遺族の必要保証額の計算

×保険の募集 保険契約の締結

公正証書作成時の証人は、推定相続人以外誰でもなれる

難しそうな言葉が並んでいるので、個別具体的と勘違いしないように!

尚、士業の独占業務を無償で行っても違法です。

有償・無償を問わない

ことは、よく覚えておきましょう!

FPの業務アプローチ方法

FPがライフプランニングを行うとき、下記3つのツールを利用します

①ライフイベント表

②キャッシュフロー表

③個人バランスシート

②および③がよく出題される

キャッシュフロー表

・収入は可処分所得を記入

可処分所得=額面の総収入-(所得税+住民税+社会保険料)

簡単に言い換えると手取り

※強制的に引かれない生命保険料は含まない

・変動率がある項目は将来価値を記入

n年後の額=現在の額×(1+変動率)n

例:年収500万円、変動率1%として3年後の想定年収は?

500万円×(1+0.01)3 = 515万円

将来価値の計算は、資産運用の複利計算でも利用します

個人バランスシート

・建物など不動産は時価で計算 ×購入時の価格

・生命保険の価値は解約返戻金額

・純資産=資産-負債

家を5000万円で買ったとしても、今3000万円でしか売れないなら3000万円が正

今亡くなれば1億円下りる生命保険も、今解約して戻るのが100万円なら100万円が正

6つの係数

FP試験最初の難関

6つの係数の名前と意味は覚えない

覚えるのは、必要な数字を抜き出して計算する方法を覚えることです。

※2023年6月11日追記

2023年5月28日の試験で、思いっきり6つの係数の意味を問う問題が出ました・・・さーせん

問題を解くポイント(3つのステップ)

①問題文からおよその係数(何を掛けるか)を推測

②推測した値より大きいか小さいか考える

③表から該当する値を抜き出して計算する

係数は掛け算のこと

割る場合は小数に直しましょう

詳細は下記記事をご確認下さい。

-

-

FP3級最初の難所「6つの係数」を解く裏技とは?

スポンサーリンク こんにちは、TAKASUGIです。 普段からお金についての情報を、ブログやSNSで発信しています。 ただ、株式投資の投資歴は15年とそこそこあれど特段資格や金融系企業への勤務歴はなく ...

続きを見る

人生の3大資金

ライフプランを立てるのに重要なのが、数千万の資金がかかる以下の3つの支出

人生の3大資金

- 教育資金

- 住宅資金

- 老後資金

これらをサポートする商品を覚えていきます。

教育資金

教育ローン・奨学金・学資保険の主に3パターン

教育ローン

日本政策金融公庫が貸し出す

支給要件

・融資限度額は350万円(海外留学等一部450万円)

・保護者が借りて保護者が返す

・返済期間18年 固定金利

・パソコン、国民年金、住宅費にも利用可

・所得制限あり

ローンは学生(子)が返済する

授業料や入学金でしか使えない、といった引っ掛け問題に注意

奨学金

日本学生支援機構等が貸し出す

給付型もあるが、出題されるのは主に貸与型

■支給要件

・学生(子)が借りて学生(子)が返す

・第一種奨学金 → 無利子

第二種奨学金 → 有利子

※ただし、第二種も在学中は無利息

・教育ローンと併用可能

第一種と第二種の利子の有無を逆に覚えないように

第一種を成績1位、第二種を成績2位として

成績1位は優秀だから無利子、2位は成績が劣るから有利子と覚えるのがよい

学資保険

契約者(親)が死亡または高度障害になったら、以降の保険料払い込み免除

免除後も満期金・お祝い金は満額受け取れます

住宅資金

住宅ローンの返済方法は2パターン

元利均等返済・元金均等返済

まず、両方の特徴をざっくり覚えましょう。

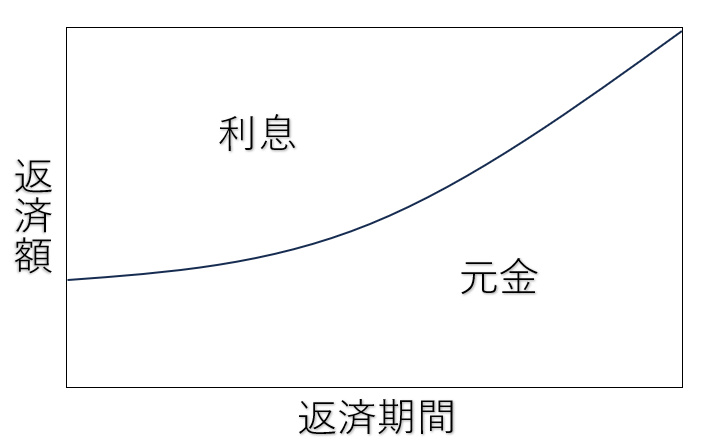

元利均等返済

各回の返済額(元金+利息)が一定

最初は利息が多いが、期間経過とともに元金比率が高くなる

一般的に使われている返済方法

下図はよく出てくる元利均等返済のイメージ図

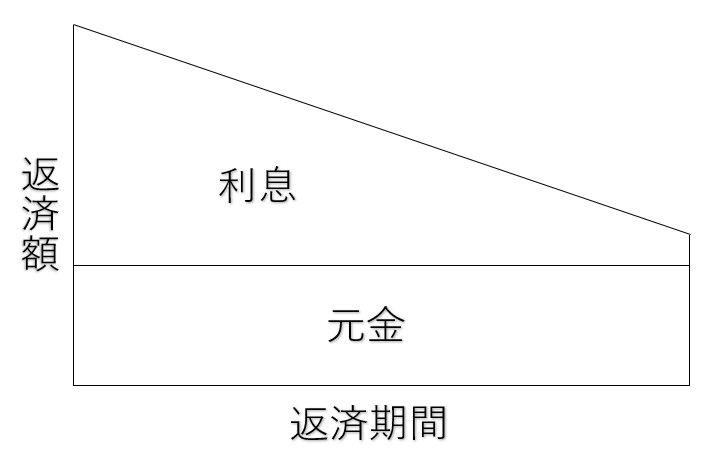

元金均等返済

返済額に占める元金の額が一定

開始時期は支払いが多い

下図が元金均等返済のイメージ図

金利や期間が同条件なら、元金均等返済の方が総支払額は少なくなる

また、繰り上げ返済のタイプには

期間短縮型・返済額軽減型

の2種類の返済方法があります。

同一条件なら期間短縮型の方が利息の軽減効果が高くなる

上図の穴埋め問題

2つの返済方法を比較しどちらが総支払額や利息軽減効果があるか

の問題がよく出る傾向です

本編は以上です。

老後資金は後編の公的年金にて解説します。

>>>後編へ続く