こんな人におすすめの記事

- 高配当株投資で買った銘柄が業績悪化で減配した

- ポートフォリオ内が含み損だらけで夜も眠れない

- 連続増配株は具体的にどんな銘柄か知りたい

このような悩みを解決する方法の1つが、連続増配株を買うこと

・買ったときの配当利回りを維持できる可能性大

・年々もらえる配当金が多くなる可能性大

・株価も上昇しやすい

といったメリットがあります。

この記事では、連続増配を20年以上続けている銘柄とその特徴を紹介

また、連続増配株のデメリットも確認しつつ、弱点を補う方法は合わせて紹介します。

前述のような悩みを抱えているなら、連続増配銘柄を中心にポートフォリオを組んでみましょう。

投稿者TAKASUGIの投資歴

- 2008年より株式投資を開始して14年生き残り続ける

- 2011年に東電株で大失敗→年末には資産10万円割る

- 2012~2015年 FXメインで買ったり負けたり・・・トータルちょいプラス

- 2016年~2020年 FXをやめ高配当株と若干グロース株も少々(年20~30万プラス)

- 2020年下半期 コロナショックで銘柄選びに失敗。減配しない高配当リストを作成し今に至る

- 2021年1月 資産1,000万円達成

日本株で連続増配20年以上の強者たち

まずは、日本企業で連続増配を20年以上続けている銘柄を見てみよう!

2022年9月時点で16銘柄になります。

連続増配ランキング

※リコーリースは、分割時実質増配も含みます

※各企業をクリックすると、株探へ飛びます

連続増配株の探し方

単純に

連続増配株

と検索(ググる)するだけ

さすがに、一つ一つの銘柄を何十年もさかのぼって探すのはでは日が暮れて昇ってきてしまいますね(笑)

また、株の雑誌でも連続増配株はよく取り上げられるため、現時点での連続増配年数順位を確認することが可能です。

連続増配株の特徴は?

銘柄を一通り見てみると、まず目につくのがリースセクターが多いこと

リコーリース、三菱HCキャピタル、芙蓉総合リース、みずほリース、東京センチュリーと5銘柄がランクイン!

なぜかセクタートップのオリックスだけが蚊帳の外(笑)

また、花王やユニ・チャームなどのトイレタリーセクター

沖縄セルラーやKDDIといった通信セクター

といった生活必需品を取り扱っている銘柄も、数多くランクインしております。

連続増配するには

安定した収益と鉄壁の財務状況

が必要

そのため、セクターに偏りがあるのかな・・・と考えられます。

連続増配株のメリット

高配当(配当利回り3%以上)なだけなら、常時1,000社程度・・・

※2022年9月12日時点では1211社も!?

でも、これらを闇雲に買っていっても、高配当株投資はうまくいかないもの

高配当株は玉石混交しているため、石に当たると減配リスクが高まるのです。

そこで、過去減配していないどころか、長期間増配し続けている銘柄に注目すると、多くのメリットがあるのです。

買ったときの配当利回りを維持できる

減配しなければ、この後いくら株価が下がろうとも、買ったときの配当利回りを維持できます。

例えば、

購入時の配当利回り3%

なら、減配しない限りどんなに株価が下がっても3%を下回ることはないのです。

そして、株価が下落ても買い増せば、さらに購入単価に対する配当利回りが高くなります。

自分の納得のいく株価、配当利回りで買うことがポイントニャ

年々もらえる配当金が多くなる

毎年増配を繰り返しているのだから、当然

もらえる配当金も年々増

連続増配株はやや配当利回りが低い銘柄が多いけれど、増配によって購入金額に対する利回りは年々上昇します。

3年遅く買えばその分増配の恩恵を逃したことになるので、納得いく株価なら早めに買っておきたいところですね。

連続増配株は将来も増配する可能性が高い

他の高配当株より少し低い配当利回りでも、十分購入する価値があるニャ

株価も上昇しやすい

高配当株投資の目的は不労所得を配当金という形で受け取ること・・・

そのため、株価が上がるか下がるかは二の次です。

しかし、人間下がり続ける保有株を見ていると、

心が病んできます

心が病むとおかしな考え方になり、狼狽売りなどセオリーを無視した投資判断をしてしまうことも!?

でも、連続増配株は業績がいいから増配しているため、株価も上がりやすい!

連続増配株は、精神衛生的にも優れた機能を発揮するのです。

株式投資はメンタルが超重要!

連続増配株なら株価が上がることが多く安心だニャ

連続増配株のデメリット

連続増配株は前述のとおりメリットがありますが、デメリットも!?

ちなみに、投資にはどんな手法であっても、必ずデメリットが存在します。

いいところがクローズアップされる反面、問題点にも注目しないと、後々痛い目を見るため合わせて覚えましょう。

配当利回りが低い銘柄が多い

連続増配株は配当金が増える以上に株価が上がる銘柄が多い・・・

そのため、配当利回り自体が低い銘柄が多いのです。

連続増配32年の花王の平均的な配当利回りは2%前後・・・

とても高配当とは言えないニャ

2022年はかなり売り込まれ配当利回り3%を超える場面もありましたが、現在は2%台に戻っています。

また、同じセクターのユニ・チャームに至っては、配当利回り1%もありません。

連続増配株といえど配当利回り1%や2%では、3%以上になるまで何年かかることやら・・・

これでは高配当株投資とは言えないので、

配当利回り3%以上

を目安に購入を検討しましょう。

連続増配株だから買うのではなく、

連続増配株であり高配当株である銘柄を購入対象とすることニャ

セクター(業種)が偏っている

前述のとおり、連続増配株はセクターが偏っています。

同じ銘柄や同じセクターの銘柄ばかりを買っていると、

下落局面でポートフォリオに与えるダメージが甚大

になってしまいます。

高配当株投資では

銘柄およびセクターの分散

が重要・・・リスクを分散することで、たとえ1社倒産しても、ポートフォリオ内でのダメージを少なくできるのです。

リースセクターは連続増配が多いから、たくさん買っちゃおう!

みたいな買い方をすると、リース業界に冬の時代が訪れたとき、重症を負ってしまいます。

そうならないためにも、他のセクターへの分散投資が必要なのです。

1つのカゴに卵を全部入れないことが重要だニャ

銘柄およびセクターを分散させる方法

前述のとおり、連続増配株だけではセクターが偏ります。

そのため、

ポイント

- 累進配当を宣言している銘柄

- 過去10年以上減配なしの銘柄

- アメリカ株の連続増配銘柄

にも注目していきましょう!

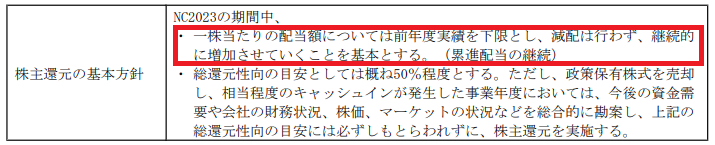

累進配当を宣言している銘柄

累進配当とは、以下のような銘柄

- 業績が悪くても減配しない

- 業績がいいときは、積極的に増配する

連続増配は約束されていませんが、減配しないことを約束しており安心して買えます。

上の赤枠のような文言が記載されていれば、累進配当を宣言している銘柄!

累進配当を明確に宣言している銘柄は少なく、私の知る限り

- 三菱商事

- 伊藤忠商事

- 三井住友フィナンシャルグループ

- 稲畑産業

- いちご

しかありません。

主なセクターは「総合商社」と「メガバンク」

倒産リスクの低い日本を代表する企業が入っていることから、積極的に購入していきたいですね。

あわせて読みたい>>>【減配なし】累進配当政策を宣言している5銘柄は買い?

-

-

【減配なし】累進配当政策を宣言している5銘柄は買い?

スポンサーリンク こんな悩みを抱えている方は多いのではないでしょうか? そこで、結論そんな方にオススメなのが 累進配当政策 を取っている銘柄 では、なぜ累進配当政策を宣言している企業がおすすめなのかと ...

続きを見る

直近10年以上減配していない銘柄

累進配当を宣言している銘柄を入れても、まだ銘柄およびセクター分散は少ないでしょう。

そこで、直近10年減配していない銘柄にも注目します。

NTT(日本電信電話)

は連続増配上位にランクインされておりませんが、10年連続増配は達成しております。

また、

Jパワー(電源開発)

は、あまり増配することがないですが、上場来減配したことがありません。

住友倉庫も、直近10年減配なくむしろ増配スピードが加速していていい感じです。

このあたりの銘柄も入れていけば、10銘柄10セクター以上への分散ができるようになってきます。

下記記事で、理想的なポートフォリオ案を紹介していますので、ご参考下さい。

>>>【厳選25銘柄を公開】日本株で高配当ポートフォリオを作るとしたら?

-

-

厳選30銘柄公開:日本株で高配当ポートフォリオを作るとしたら?

スポンサーリンク といった悩みを抱えていませんか? そんな方は是非読み進めて下さい。 最初に、私の株式投資プロフィールを紹介 こんな感じで、私も最初は何度も銘柄選定を間違えました(笑) さて、高配当銘 ...

続きを見る

アメリカの連続増配銘柄

日本では花王の32年が現状最高記録ですが、アメリカは

50年以上連続増配がゴロゴロ

日本でもお馴染み、花王のライバル「P&G」は65年連続増配中!?

そのため、アメリカの連続増配株を買った方が、増配の恩恵を受けられる可能性が高いです。

ただし、

・配当金がアメリカと日本で課税される

・為替リスクがある

というデメリットが!?

アメリカの企業から配当金を受け取る場合、アメリカでまず10%課税されてから日本で約20%課税されます。

そのため、配当金額の72%くらいしか実質受け取ることができません。

また、円とドルの価値も毎日変動しているから、円高局面では受け取れる配当金が減ってしまいます。

ちなみに、私はアメリカの個別株を分析する程時間がないため、

VIG(バンガード連続増配ETF)

で連続増配詰め合わせパックを買っています。

ETFなら個別株の分析は不要なので、時間のない方や初心者におすすめです。

連続増配・累進配当といえど絶対はない!

最後に、株式投資には

絶対はない!

ということだけは、肝に銘じておきましょう。

連続増配株は、別に今後も連続増配することを約束してはいません。

また、いくら減配なしと宣言している累進配当銘柄でも、業績が何年も悪いままでは減配せざるを得ませんね。

過去に「日本エスコン」という企業が、

累進配当政策を撤回している実績があるニャ

そのため、必ず

4半期(3ヶ月)に1度開示される決算書で企業の健康診断

を欠かさず行いましょう。

もし初心者で決算書を見てもチンプンカンプンのようなら、

ポイント

- SNSで解説しているツイートを見る

- YouTubeの解説動画を見る

などで、決算内容が良かったのか悪かったのか、理解できるでしょう。

まとめ

高配当株は多くあれど、玉石混交・・・

しかし、連続増配株は安定した業績と鉄壁の財務基盤があるとともに、リーマンショックもコロナショックも乗り越え

長年増配を続けてきた実績

があります。

もし高配当株投資をやっていてうまくいっていないようでしたら、是非連続増配株の購入を検討してみましょう!