こんな人にオススメの記事

- 高配当株投資をこれから始めたいけれど、何を買っていいか分からない

- すでに高配当株投資をしているが、減配・株価下落でうまくいかない

- まだ知らない、隠れた優良高配当銘柄を発見したい

こんにちは、TAKASUGIです。

投資のメリットの1つとして、配当金がありますよね?

寝ていても年間1~4回配当金が入ってくることを始めて知ったときは・・・

これで働かなくてもいい仕組みを作れる!!

なんてはしゃいだもんです(笑)

ところが、人生そんな甘くない・・・

適当に買った高配当株は株価下がるわ、減配されるわ・・・

東電なんて無配にされて、10年経っても配当なしですから

ということで、減配されない・されにくい銘柄を厳選しなければならないことに気づかされたのです。

では、どうやってこのような高配当株を探していくのでしょうか?

結論として、以下の5つツールを使って、優良な高配当株を探していきます。

優良な高配当株探しに使うツール

まず①~③のツールを使うことで、

①日本の3000社以上の中から、高配当株のみをピックアップできる

②ピックアップした高配当株の過去10年の業績・税務・配当推移を確認し、選別できる

③セクター(業種)内での序列が分かる

といった効果があります。

あとは、総合的にあらゆるデータがみやすい

④株探

SNSのツイートで同じ投資家がどう考えているか、ユーザーが最新情報を提供してくれる

⑤Twitter

も使っていきます。

この方法で選別された銘柄は、

減配されにくい!

実際、この方法を使って選別し2021年以降に買った銘柄は、1銘柄たりとも減配しておりません。

また、減配しないだけでなく、増配して配当金が増えた銘柄も多々あり!

それでは、本記事で紹介するツールを使って、優良高配当銘柄を探していきましょう!

本記事の信頼性

この記事を書いている私の投資歴は下記のとおり

- 2008年より株式投資を開始して14年生き残り続ける

- 2011年に東電株で大失敗→年末には資産10万円割る

- 2012~2015年 FXメインで買ったり負けたり・・・トータルちょいプラス

- 2016年~2020年 FXをやめ高配当株と若干グロース株も少々(年20~30万プラス)

- 2020年下半期 コロナショックで銘柄選びに失敗。減配しない高配当リストを作成し今に至る

- 2021年1月 資産1,000万円達成

こんな感じで、私も最初は何度も銘柄選定を間違えました(笑)

でも、試行錯誤を続けることで、今のスタイルにたどり着き、1,000万円の資産を手にすることができました。

ここまで資産が増えると、多少お金を使う月があっても、株価の上昇で全体の資産はあまり下がらない状況を実感しています。

まだ投資を始めて間もない人、投資がうまくいっていない人は、まずは目指してほしい数字です。

前提条件:優良な高配当株の定義

まず、実際にツールを使って優良銘柄を探す前に

優良銘柄の特徴はどんなものか

押さえて下さい。

そもそも、優良銘柄がどんなものか分からないようでは、探しようがありませんからね(笑)

詳しくは下記の記事に書いてあるので、詳細をご確認下さい。

関連記事:高配当株ポートフォリオの作り方

-

-

【2024年版】日本株高配当ポートフォリオの作り方

スポンサーリンク こんなお悩みを抱えている個人投資家が多いのではないでしょうか? 最初に、私の株式投資プロフィールを紹介 こんな感じで、私も最初は何度もやり方、銘柄選定を間違えました(笑) でも、失敗 ...

続きを見る

ここでは、結論だけお伝えしておきます。

ポイント

①配当利回り3%以上

②配当性向50%以内

③直近10年で減配していない

④収益が右肩上がり

⑤営業利益率が10%以上

⑥自己資本比率40%以上

⑦フリーキャッシュフロープラスの年が多い

⑧現金および現金同等物が右肩上がり

⑨月足チャートが右肩上がり

⑩セクター内での序列(時価総額または当期純利益)が2位以内

①はYahooファイナンス、②~⑧はIR BANKで確認可能

そして、⑨はバフェット・コードで確認していきます。

※大企業:自己資本比率は気にしない

※金融業(銀行やリース業):自己資本比率、フリーキャッシュフローは気にしない

ただ、上記すべてをクリアしている銘柄は多くありません。

複数項目クリアしている銘柄は、一旦購入候補としてリストアップしましょう。

優良な日本の高配当株をみつける5つのツールとは?

それでは、私も実際に使っている5つのツールを紹介していきます。

有料だとさらに詳しい情報が見れるものもありますが、無料バージョンで十分です。

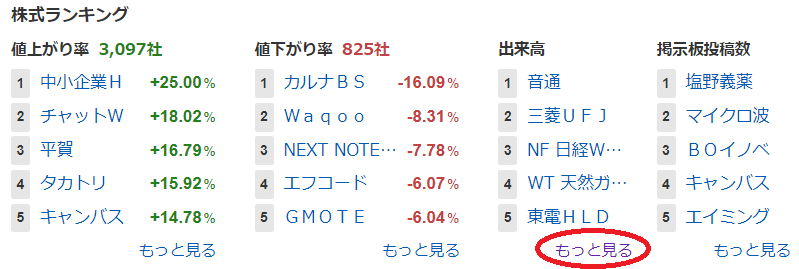

①Yahooファイナンスで配当利回り3%以上をピックアップ

普段からヤフーの検索サイトを利用していれば、普通に使えるのは投資家以外でもお分かりかと

ファイナンスをクリックすれば、もう到着です。

あとは出来高ランキングでもまず押して下さい。

どの項目でもいいので、ランキング順になる画面にしてみましょう。

次に、左側の「株式ランキング」から

配当利回り(会社予想)

を選択しましょう。

これで、配当利回りが高い順で全銘柄表示され、①の配当利回り3%以上の条件クリアした銘柄をピックアップできました。

正直利回り3%以上だと1000社以上ありますが、お宝銘柄を発見したいなら、すべてチェックしていきます。

しんどいなら、気になる銘柄からチェックしていってみましょう!

全部見るとしても、慣れればパッと見ただけで、ある程度良し悪しは分かるようになります。

②IR BANKで直近10年の業績・財務・配当履歴を確認

それでは次に、①でピックアップした銘柄を実際に見ていきます。

左上に銘柄名か証券コードを入れます。

例:伊藤忠商事なら社名を入れるか証券コード「8001」と入力

企業名が表示されるので、クリックして下さい。

次に、左側の「決算」をクリックします。

すると、10年以上前の業績・財務・キャッシュフロー・配当推移を確認することができます!

無料でこんなに見れるなんて、本当にすごいサイトです!!

ここで、②~⑦まで一挙に確認することができます。

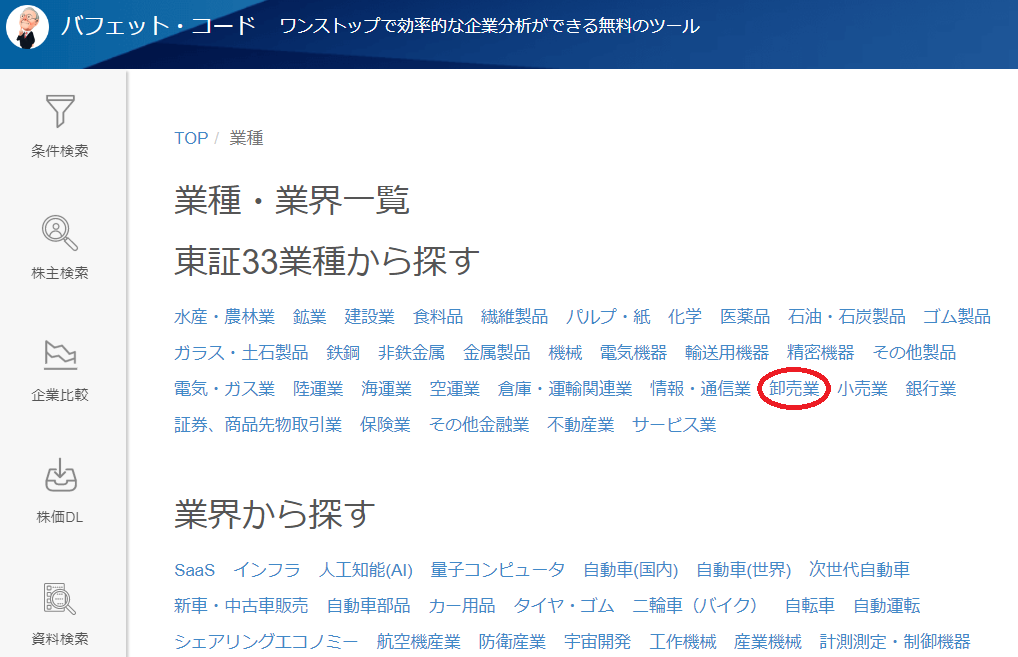

③バフェット・コードでセクター内序列を確認

②までで良ければ十分投資対象に値しますが、念のためセクター内の序列も確認します。

トップ画面の「業種」をクリックしましょう。

業種・業界一覧が出てくるので、検索したい銘柄の業種または業界を探してクリックします。

例:伊藤忠商事なら業界の「卸売業」をクリックしましょう。

※「業界から探す」で「総合商社」で検索してもいいです

すると、売上順で順位が表示されます。

売上順では正確な順位とは言えないため、右上の「項目の編集」をクリックして下さい。

1列目の項目をクリックすると、好きな項目を昇順・降順で表示できるように!

あとは好みになりますが、私は「当期純利益」でセクター順位を決めます。

人によっては「時価総額」でもいいかと思うので、いずれか(または両方)で順位を決めましょう。

結果、伊藤忠商事は当期純利益では3位、時価総額では2位ということが分かりました。

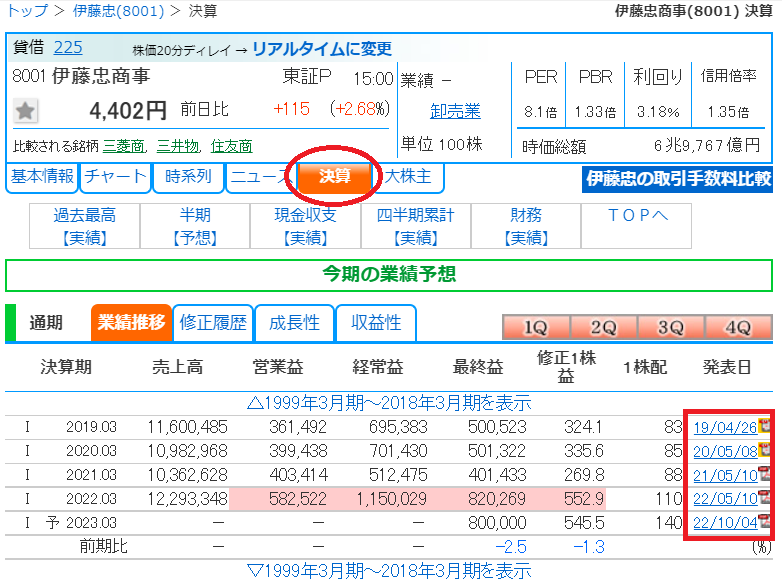

④株探はあらゆることを調べるのに適している超優良サイト!

③までで高配当株探しは完了ですが、探し終わって購入候補に目ぼしがついたら、以降は株探を使ってみていきます。

まず、株探検索に企業名か証券コードを入力

例によって、「伊藤忠商事」または「8001」を入力して下さい。

すると、企業の基本情報からチャート、決算情報にニュースと、ほぼすべての知りたい情報が集約されております!

「決算」のタブから決算書のPDFファイルがダウンロードできるのも優れておりますね!

IR BANK程、過去の情報を見るには有料会員になる必要がありますが、さらっと多くの項目を確認するには最適のサイトです。

⑤Twitterで最新情報や他の投資家の考え方を共有

Twitterも今では必須級のツールです。

はっきり言って、私レベルでは決算内容を見ても、瞬時にいいか悪いか判断できません。

また、発表はだいたい仕事中なので、リアルタイムで見ることはほぼなし。

そのため、仕事帰りにTwitterをみると・・・

○○が10円増配!

○○が下方修正

など、わざわざ決算を詳しく見なくても、解説してくれる人は多々おります。

有益な情報をくれる方はフォローしておき、短時間で決算情報を確認するのにおすすめです。

また、

なぜか分からないけれど、株価が急落した!?

みたいなこと、たまにあります。

そのときに、Twitterをみることで瞬時に急落した理由を確認することができることも!?

ニュースや新聞では早くて翌日、下手すると何ヶ月もあとになってから

今更?

そんなニュースもっと前から知っているニャー

って感じでようやく報道されますね。

そのため、Twitterも情報収集のための貴重です。

ただ、2022年イーロン・マスク氏が買収してしまったので、今後有料にならないことを祈っております。

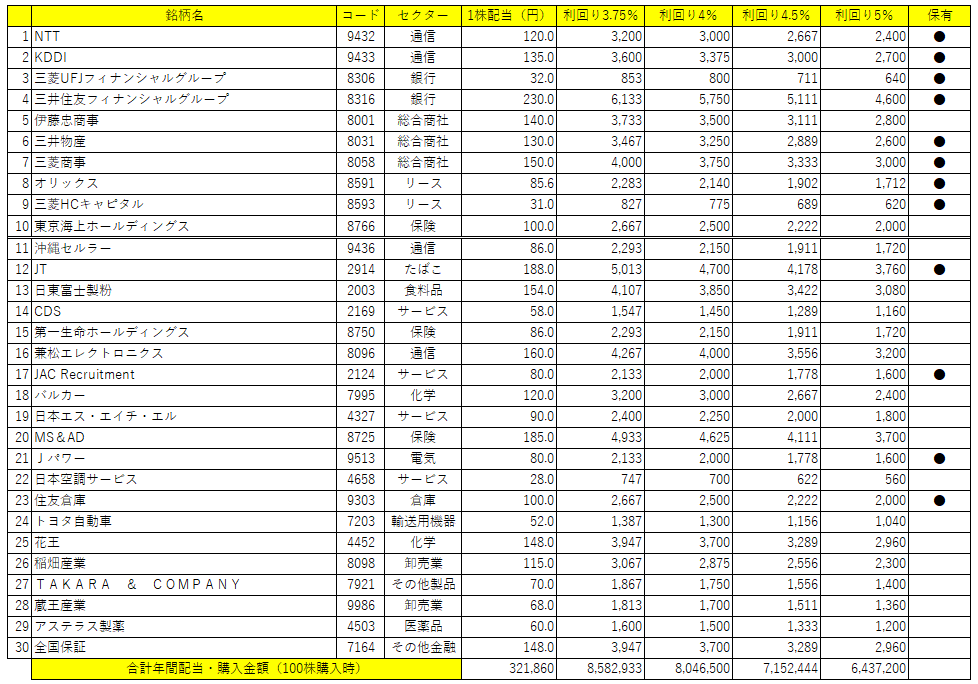

具体例:優良な高配当株を集めるとこんな感じ

使うツールと優良高配当株の特徴は伝えたものの

なるほど・・・よく分からん!

って人多いかと思います。

なので、私の見ている銘柄一覧を紹介しておきます。

詳しくは、下記記事も参考にして下さい!

関連記事:日本の高配当厳選30銘柄

-

-

厳選30銘柄公開:日本株で高配当ポートフォリオを作るとしたら?

スポンサーリンク といった悩みを抱えていませんか? そんな方は是非読み進めて下さい。 最初に、私の株式投資プロフィールを紹介 こんな感じで、私も最初は何度も銘柄選定を間違えました(笑) さて、高配当銘 ...

続きを見る

まとめ

いかがでしたでしょうか?

高配当株は無数にあるものの、適当に銘柄を選ぶと痛い目をみます。

そこで、まずどんな銘柄が優良であるか理解し、本記事で紹介したツールを使って選別していきましょう。

その中で残った銘柄は、きっと減配しにくい優良なものとなるでしょう。

しかし、株式投資に絶対はありません。

必ず多くの銘柄を購入し、極力リスクを分散することも重要です。

これから株式投資を始める方へ

株式投資を始めるには、まず口座開設が必要

開設するだけならお金はかからないので、まだ検討段階でも作ってしまうことをおすすめします。

口座開設を事前に済ませることで

暴落相場で買い場が訪れたのに、

口座開設していなくてチャンス逃しちゃった!?

ということがなくなります。

さて、証券会社は多数あれど、私のおすすめの証券会社は

になります。

証券会社選びは、手数料の安さがポイント

どちらも50万円以下したら、買付手数料無料です。(SBI証券は100万円まで無料)

尚、SBI証券については

単元未満株(100株未満)の買付手数料無料

となります。

投資資金が少ない(具体的には100万円以下)人は、まずSBI証券へ口座開設してみましょう!