こんにちは、TAKASUGIです。

FP3級取得を目指して勉強中

難問だと思ったところを、手あたり次第に記事にしているとことです(笑)

この記事では、

払済保険と延長保険の違い

について解説します。

まだ合格していない人間が書く記事につき信頼性が疑われそうですが、

- 株式投資歴15年

- もっと難易度が高い宅地建物取引士を一発合格

- 不動産屋は火災保険扱っているので、保険の知識や資格もあります

といった感じなので、問題ないかと

さて、保険分野は、

なんちゃら保険という用語が多すぎて、全く頭に入らない!!

といった悩みを抱えている受験生も多いことでしょう。

私も、特にこの記事でピックアップした「払済保険」と「延長保険」の違いと意味を覚えるのには、とても苦労しました。

そこで、この記事を読むことで、

・両者の違いと意味を理解する

・試験ではどのように出題されるか傾向を知る

ことで、苦手から逆に得点源にできるよう、レベルアップしていきましょう!

尚、この記事はLECから出版されているテキスト・問題集

イチから身につくFP3級合格のトリセツ

を利用しています。

このテキスト・問題集をお求めでしたら、本屋か下記リンクから購入して下さい。

払済保険と延長保険について

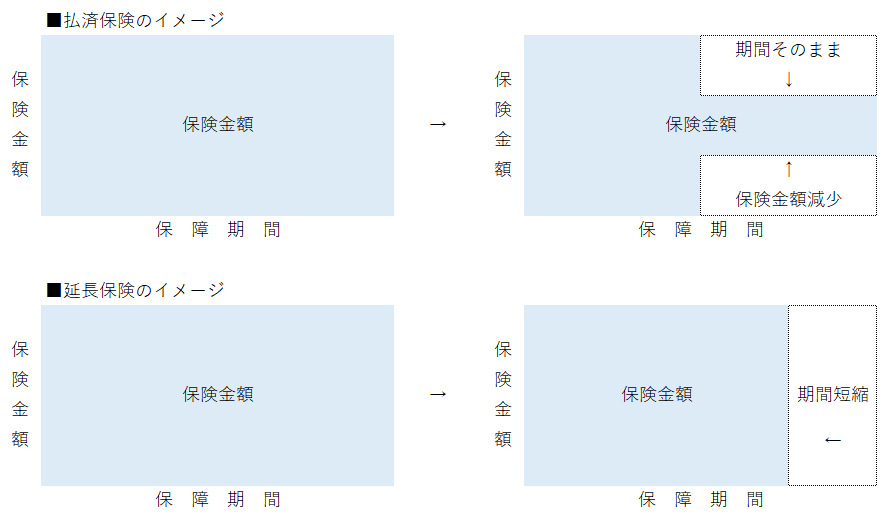

まず、「払済保険」と「延長保険」とは何なのかを理解しましょう。

だいたい、↑の図のようなイメージだと思って下さい。

払済保険と延長保険は、保険料の支払いを軽減するためにある

これまで保険料を毎月支払っていたけれど、

収入が減ったり他のことで支出が増えたりして、保険料を払い続けるのがきつい!?

こんな悩みに答えるのが、払済保険と延長保険

現時点で解約した際、受け取れる金額(解約返戻金)を使って

保険料を支払うことなく、今後も保障を続けられる

という夢のような保険です!

もちろんデメリットもありますが・・・一旦置いておきます。

あとはどちらを選ぶかは人それぞれで違うので、以下特徴を見ていきましょう。

払済保険は保障期間はそのまま、受け取れる保険金は減額

まず、払済保険は、

保障期間はこれまでどおり

となります。

例えば、元の契約の保障期間が20年後なら、払済保険に変更しても20年後まで保障されます。

一方で、万一のときに受け取れる

保険金が減る

というデメリットがあります。

要は、細く長く保障を受けたい人の選択肢ということですね

延長保険は払済保険の逆と考えれば分かりやすい

片方を覚えれば、あとは簡単

「払済保険」と「延長保険」は表裏一体のような関係なので、延長保険は

保険金はそのまま、保障期間が短縮される

となります。

ただ、私は最初に聞いた時

延長保険じゃなくて、短縮保険じゃない?

って思いました(笑)

まあ、保険料の支払いを止めれば、そこで本来は保障も終了

でも、延長保険に切り替えることで、終了を先延ばしにすると考えると、まあ延長保険という名でいいのかな?と思いました。

出題される払済保険と延長保険の特徴

とりあえず、「払済保険」と「延長保険」の特徴として、最低限以下を覚えましょう。

・特約が消滅する

※ただし、払済保険のリビング・ニーズ特約は継続

・解約返戻金を使うので、解約返戻金がない保険では不可

特約が消滅する

元の生命保険に、たとえば「ガン特約」がついていたとしたら、

ガンと診断されれば保険金が支払われる

仕組みとなっていました。

ところが、払済保険や延長保険に変更することで、この特約は消滅します。

なので、変更後はガンにかかっても、保険金が支払われることはなくなります。

ただ、払済保険に変更した場合の

リビング・ニーズ特約は継続

となります。

余命半年と判断されたら、その時点で保険金が支払われるという特約です。

注意したいところは、

払済保険のみで、延長保険だと消滅する

という点ですね

解約返戻金が原資。なければ変更できない

保険料を払わないのに保障が受けられるのだから、

何かしら原資

がないと、当然保障してもらえません。

その原資となるものが解約返戻金

なので払済保険や延長保険に変更できるのは

解約返戻金がある保険である

ものに限定されます。

例えば、入っている生命保険が一定期間で掛け捨てのものであれば、払済保険や延長保険に変更できないと覚えましょう。

払済保険と延長保険の過去問を解いてみよう

では、冒頭で紹介した問題集から、実際に過去に出題された問題を解いてみましょう。

とりあえず、3級ではひねくれた問題はないので、前述まで覚えていれば、さほど問題ありません。

「特約」に関する問題

定期保険特約付終身保険の保険料の払込みを中止して、払済終身保険に変更した場合、元契約に付加していた入院特約はそのまま継続する。

2020年9月出題 出典:イチから身につくFP3級合格のトリセツ 速習問題集

単純な〇✖の2択問題

これまで述べてきたとおり

特約は消滅

と覚えてさえいれば問題なく✖と回答できるでしょう。

「現在加入している生命保険を払済保険に変更した場合、変更時点の解約返戻金をもとに、終身保険に変更されます。死亡保険金額は減少しますが、現在付加されている入院特約は残り、月々の保険料負担は軽減されます。

2018年9月出題(実技)から一部抜粋 出典:イチから身につくFP3級合格のトリセツ 速習問題集

こちらも、

特約が残り

に注目

払済保険・延長保険で〇✖を問う問題が出た、

・特約が残る → ×

・特約が消滅 → 〇

の文字を探せば、簡単に答えを導き出せるでしょう。

払済保険・延長保険の定義を問う問題

生命保険の保険料の払込みが困難になった場合等で契約を有効に継続するための方法のうち、( )は、保険料の払込みを中止して、その時点での解約返戻金相当額をもとに、保険金額を変えないで、一時払いの定期保険に切り替えるものをいう。

1)払済保険

2018年5月出題 出典:イチから身につくFP3級合格のトリセツ 速習問題集

2)継続保険

3)延長保険

ポイントは

保険金額を変えないで

の部分

つまり変わるのは期間なので、3)の延長保険が正解と回答できるでしょう。

覚えるのが苦手な人は

どちらか片方覚えやすい方だけ覚える

でもOK

変わるのは期間か保険金額しかないので、たとえば

延長保険は期間が変わる

とだけ覚えておけば、

反対の払済保険は保険金額が変わるんだな

と答えが自ずと出てくるようになるでしょう。

まとめ

いかがでしたでしょうか?

払済保険と延長保険を詰め込みで覚えようとすると、けっこう苦労します。

・払済保険と延長保険は表裏一体

・元の保険から変更になるのは、期間か保険金額

・覚えやすい方だけ意味を覚えればOK

という点を押さえれば、なんとか突破できます。

また、紹介した過去問では、特約について問われている問題が多く、

特約は消滅する

ということを合わせて覚えておきましょう。

※払済保険のリビング・ニーズ特約は除く

以上を覚えれば、苦手から得点源に生まれ変わります!

次の試験までにマスターして、是非得点アップにつなげていきましょう!!