2023年、早くも半年が終わりました。

6月末時点での、月例日本株保有銘柄を公開します。

6月は配当金が多く入金される月なので、そちらについても最後に少し触れさせていただきます。

こんな人におすすめの記事

- 高配当株投資をされている方

- これから高配当株投資をしようと考えている方

は、是非銘柄選びの参考としていただけると幸いです。

尚、現在の私が厳選した30銘柄は、以下の記事に掲載しております。

興味ある方は、こちらも是非ご覧下さい。

-

-

厳選30銘柄公開:日本株で高配当ポートフォリオを作るとしたら?

スポンサーリンク といった悩みを抱えていませんか? そんな方は是非読み進めて下さい。 最初に、私の株式投資プロフィールを紹介 こんな感じで、私も最初は何度も銘柄選定を間違えました(笑) さて、高配当銘 ...

続きを見る

2023年6月時点:日本高配当株の保有銘柄一覧

5月末:+127万円 → 6月末:+181万円

銘柄入れ替えがありましたので一概に表示金額分増えたわけではありませんが、過去に例がない程含み益が増えました。

特に顕著なのが総合商社・・・

三井物産がダブルバガー達成、三菱商事も+80%以上の上昇となっております。

やはり、投資の神様ウォーレン・バフェット氏の影響力は物凄い

今後の投資対象、売却対象

一気にフェーズが変わった印象です。

これまでの購入目安をあらためる必要がありますね・・・

買いたい銘柄

- 伊藤忠商事 配当利回り3.75%以上で買い(優先度高)

- 信越化学工業 配当利回り3%で買い(優先度高)

- アステラス製薬 配当利回り3.5%以上で買い(優先度中)

- トヨタ 配当利回り3%以上で買い(優先度低)

保有していない銘柄で買いたいのは、先月に引き続き上記4銘柄

ただ、伊藤忠商事と信越化学工業は、もはやいつになったら買えるのか分からない状況です。

そこで、今はあまり値上がりしていない

アステラス製薬

に目をつけ、買い場を伺っております。

2,000円で配当利回り3.5%なので、この辺が一つの目安となりますです。

新規購入より買い増しを検討

NTT

が25分割されました。

まさかの2500株保有で、なんだかお金持ちになった気分です(笑)

だいぶ購入しやすくなったので、利回り3%超えのタイミングでチョコチョコ買っていこうかと思います。

暴落して3.5%超えたら、一気に1000株買う方針

他には、まだ単元10万円前後で買える

三菱UFJ 三菱HCC

の三菱ブラザーズも増やしていきたいですね。

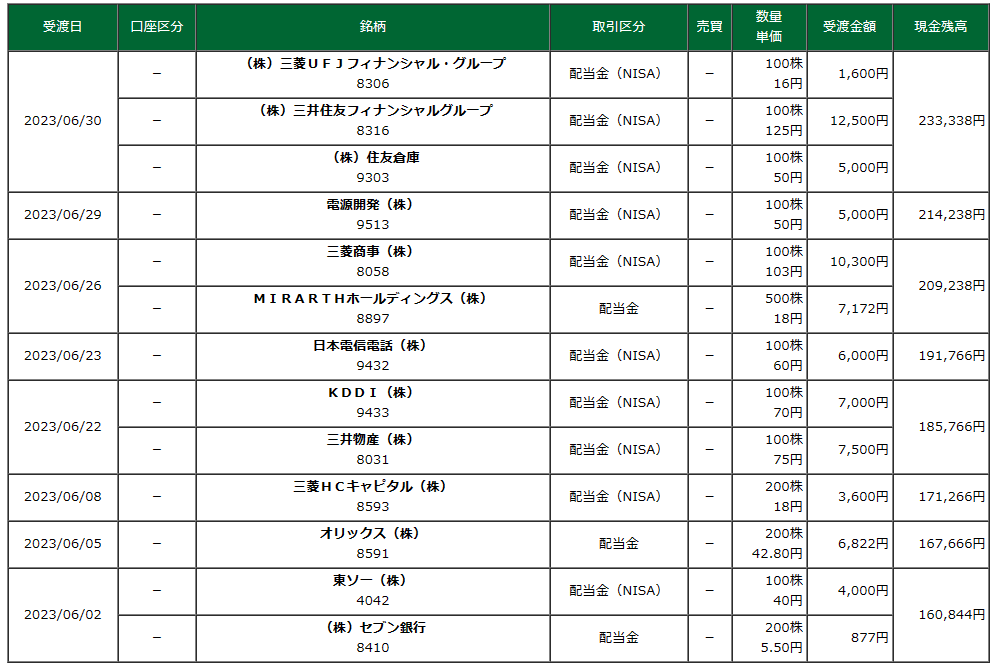

6月に入った配当金

最後に、6月に入金された配当金です。

77,371円

となりました。

米国のETFはドル払いなので除外していますが、合わせれば80,000円以上になっているかと思います。

まだまだ少ない金額ですが、チャンスがあればどんどん高配当株を増やしていきたいですね

また、KDDIとオリックスから

カタログギフト

NTTから

Dポイント1500P

が届いております。

終わりに

2023年も折り返しとなりました。

前半はシリコンバレーショックもどきで買い場になりそうな雰囲気でしたが、結果ショックとまではいかず

以降は急激に高騰してしまい、買い場のない状況が続きました。

今後、しばらくは同じ状況かと思いますが、いずれ上昇は止まり、いずれ暴落は起こります。

じっくり買い場を待ちつつ、次のチャンスを生かせるよう、入念な準備していきたいですね