こんにちは、TAKASUGIです。

FP3級取得を目指して勉強中

難問だと思ったところを、手あたり次第に記事にしているとことです(笑)

今回取る上げるのは、金融資産運用にて頻出される

NISA制度

岸田総理がぶち上げた2024年から始まる新NISA制度のせいで、受検生の一部から・・・

せっかく現行のNISA制度を暗記したのに、また1から覚えなきゃならないの?

今年は出題されるとしたら、どっちの制度で出題されるの?

といった悩みが聞こえてきそうです。

ちなみに私ですが、FP3級をこれから取りにいく身ではあるものの

- 株式投資歴15年

- FP3級より難易度の高い宅建士を一発合格

の実績があるため、わざわざ試験のために勉強しなくても、制度の概要は頭に入っております。

しかし、受検生の多くは株式投資など無縁かと思いますので、上記のような悩みが出てくるでしょう。

この記事では

・現行のNISA制度の概要

・新NISA制度で何が変わるのか

を解説します。

試験でどちらの制度で出題されても問題なし!!

となれるよう、学んでいきましょう!

尚、この記事はLECから出版されているテキスト・問題集

イチから身につくFP3級合格のトリセツ

を利用しています。

このテキスト・問題集をお求めでしたら、本屋か下記リンクから購入して下さい。

そもそもNISA制度ってなに?

まず、そもそもNISA制度が何たるかを理解しないと始まりません。分かる人は飛ばして次の見出しへ進んで下さい。

ググればいくらでも出てきますが、簡単に言うと

NISA口座で買った株式等に利益が出ても税金が取られない

ということ

例えば、

A社の株を「1000円で買って、1100円で売った」

とします。

この場合、通常だと利益の100円に対して、約20%が課税されます。

※面倒くさいので、この説明では復興税0.315%は省きます

すると、100円から20円税金で引かれて80円しか手元に残りません。

しかし、NISA口座で同様の取引をし、利益が出た場合

税金が取られないため、100円すべてGET

できるのです!

とりあえず、NISA口座は利益が出ても税金が取られない、とだけまずは覚えて下さい。

現行のNISA制度について

さて、ここから本題

まずは「現行NISA」について覚えるべきところを解説します。

最初は、上図のとおり

・非課税にできる期間

・1年間で投資できるMAX金額

を覚えましょう。

ここは何度も繰り返して覚えるしかありませんね💦

以下は、現行NISAでよく出題されるNISA制度の仕組みについて

・一般NISAとつみたてNISAは併用不可

・売却しても、投資枠は戻らない

・投資しなかった枠を翌年以降に繰り越せない

一般NISAとつみたてNISAは併用できない

よく出題されるのが

一般NISAとつみたてNISAは併用することができる。

〇か✖か?

といった問題

こちらは✖が正解で、一般NISAとつみたてNISAは併用できません。

必ず、どちらかを選ぶ必要があります。

NISAで一度買った株式等を売却しても、投資枠は戻らない

こちらは具体例を

一般NISAで、A社の株式60万円、B社の株式60万円を購入し、120万円の枠を使い切ったとします。

その後、B社の株式を売却したとします。

その場合

売却した60万円の枠は、あらたに60万円再投資することができるのか否か?

という問題・・・

答えは✖

現行のNISA制度では、一度NISA口座で買付を行うと、売却しても枠は戻ってきません。

年内に買付する場合は、特定口座など利益に課税される口座しか利用できなくなります。

投資しなかった枠を翌年以降に繰り越しできない

こちらも具体例から

例えば、一般NISAを選択し、その年100万円分の株式を購入したとします。

すると、上限は120万円なので、20万円使っていないことになります。

この余った20万円を、翌年120万円にプラスして投資することができるか否か?

という問題・・・

答えは✖

使い切れなかった枠を翌年以降に繰り越すことはできません。

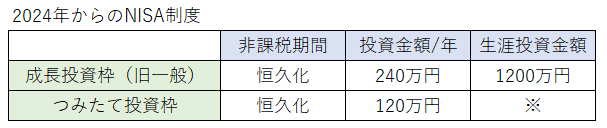

新NISA制度について

次に、2024年から始まる「新NISA」いついて

上図を見るだけで、がらっと変わることがお分かりでしょう。

現行NISA同様、まずは数字を覚えましょう。

そして、変更になった箇所は以下のとおり

・非課税期間は恒久化

・生涯投資枠ができた

・成長枠とつみたて枠合算で最大1800万円まで投資可能

・成長枠とつみたて枠は併用できる

・売却したら枠が空く

新NISAは期限なし!いつ売却しても税金が取られない

まず最大の変更点は何といっても

非課税期間の恒久化

現行NISAでは

一般:5年

つみたて:20年

を経過すれば、特定口座に移され、利益に課税されることになります。

しかし、2024年から始まる新NISAでは、いつ売却しても税金が取られません。

投資している人間からすれば、これは大きなメリットです!

新NISAでは生涯投資枠が新設

現行のNISAでは、1年間に

一般:120万円

つみたて:40万円

という年間の枠があるだけ

しかし、新NISAでは

生涯で投資できる枠が新設

されました。

金額は

成長枠:1200万円

つみたて枠:1800万円 - 成長枠投資額

合計:1800万円

現行と比べると、大幅に非課税枠が増えました!

仮に、成長枠をフル活活用し、毎年50万円の配当金を得たとします。

NISA以外の課税される特定口座で購入した場合、

50万円 × 20% = 10万円

で、毎年10万円もの税金が取られるのに対し、新NISA口座なら50万円まるまるGETできるのです!

こう数字にしてみると、かなり良心的な制度ですね

新NISAでは成長枠とつみたて枠は併用できる

現行NISAでは、「一般」か「つみたて」を選択する必要がありました。

しかし、新NISAではちょっと概念が違うものの

併用することができる

ようになりました!

前述のように、成長枠で高配当株を購入し、非課税で配当金をまるまるGETしてもよし

また、リスクを抑えて、1800万円全額つみたて枠を利用してもよし

投資の幅も広がったことで、使い勝手がよくなったイメージです。

新NISAでは売却したら枠が空く

現行NISAでは一度投資したら、売却しても枠が空きませんでした。

しかし、新NISAでは

売却した分、投資枠が空く

ようになります!

A社の株買ったけど、なんかイマイチ・・・

売却して、B社の方に乗り換えよう!

みたいな投資が可能ということ

投資期間が長期に渡ると、企業も栄枯盛衰あります。

銘柄を入れ替えをおこなえることも、1つのメリットですね

新NISAの問題に切り替わると回答が180度変わるので要注意!

以上が、現行NISAと新NISAの概要でした。

では、ここからが試験対策について

とりあえず、ここまで押さえていただくとお分かりかと思いますが、

同じ出題のされ方をした場合、現行NISAと回答が真逆になる

といった問題に直面します。

成長枠(旧一般NISA)とつみたて枠の併用

一般NISAとつみたてNISAを併用して、バランスよく資産形成することをおすすめします。

といった問題が出た場合、現NISAでの回答は✖

しかし、新NISAに変わるとこれ・・・〇に変わります!?

一部の資金を値上がりや配当金狙いで成長枠へ、その他を比較的安全なパッシブ型の投資信託へ投資

といった資産運用ができるようになります。

売却した分、投資枠が空くようになる

NISA口座内で一度売却して空いた枠は、再投資することができます。

こちらも現行での回答は✖

しかし、新NISAでは〇

急な出費があり、一度NISA口座内の投資信託を売却。その後落ち着いたので、つみたて投資を再開

といった感じで一度売却を余儀なくされたら、現NISAでは年内に非課税枠を再利用することができませんでした。

しかし、新NISAでは再度非課税となる投資枠を利用することができます。

こんな感じで、現行の問題では✖なのに、新制度では〇になることがあります。

答えが真逆になる項目は、今後引っ掛けで出題されることが予想されるため、注意が必要です!

新旧関わらず覚えておきたいNISA制度

最後に、新旧問わず覚えておきたい事項をまとめます。

・国債、社債は投資対象外

・確定申告は不要

・特定口座の利益と損益通算できない

・現行NISAから新NISAへの移行不可

上3つは、過去に出題されたことがあり

4つ目は、出題が新NISA制度を問う問題になった場合に、覚えておきたいところですね!

まとめ

いかがでしたでしょうか?

NISA制度は出題される可能性が高いため、是非とも数字と制度の概要は押さえておきたいところ

しかし、ルールが大幅改正される直前ということもあり、今年はどう出題されるか対策が悩みどころです。

ただ、新旧両方覚えておけばいいだけ

特に答えが真逆になる箇所は、引っ掛けでの出題されそうなので、重点的に覚えていきたいですね

では、合格にむけてしっかり対策していきましょう!!